【企業向け】業務委託の確定申告で必要な対応は?支払調書と源泉徴収について解説

業務委託先への支払いにおいて、確定申告時期にどのような対応が求められるのか悩んでいませんか?支払調書の作成や源泉徴収は、業務委託契約を結ぶ企業にとって欠かせない重要な業務です。

本記事では、支払調書の作成方法から源泉徴収の基礎知識、業務委託先と良好な関係を築くコツまで詳しく解説します。

業務委託の契約形態3つ

業務委託は法律上の正式名称ではなく、実際には以下の3つに分類されます。

ここでは、3つの契約形態について紹介します。

請負契約

請負契約は受託者が仕事の完成を約束し、完成した成果物の納品と引き換えに報酬を受け取る契約形態です。Webサイト制作やシステム開発、イラスト制作などが代表例として挙げられます。

完成物に欠陥があった場合、受託者には「契約不適合責任」が生じ、修正や代金減額の対応が必要になります。企業側は完成物に対して対価を支払うため、プロセス管理よりも納品物の品質確認が重要です。委託内容と納期を契約書で明確にしておきましょう。

委任契約

委任契約は法律行為を委託する際に結ばれる契約で、弁護士や税理士、司法書士などへ業務を依頼するケースが該当します。完成物の納品ではなく、業務を適切に遂行することが契約の目的です。

受託者には「善管注意義務」が課せられますが、成果物が完成しなかった場合でも報酬請求権は原則として残ります。企業側は業務の範囲や報告頻度、想定される作業時間などを事前にすり合わせておくことがトラブル予防につながります。

準委任契約

準委任契約は、法律行為以外の事務処理を委託する契約で、コンサルティングや運用支援といった業務で用いられます。近年はフリーランスのエンジニアやマーケターと契約する際に、準委任契約を選ぶ企業が増えています。

完成責任を負わない点は委任契約と同様ですが、稼働時間に応じて報酬が発生する工数型の報酬設計がしやすいのが特徴です。業務の成果が定量化しにくい場合や、継続的に支援を受けたい場合に向いている契約形態といえます。

業務委託の確定申告で企業側に必要な対応

業務委託先が確定申告を行うのは受託者本人ですが、企業側にも果たすべき義務があります。具体的には以下の2つです。

それぞれについて解説します。

支払調書の作成

支払調書とは、法人が個人・法人に対して1年間に支払った報酬や料金の金額、源泉徴収した税額などを税務署に報告するための書類です。正式には「報酬、料金、契約金及び賞金の支払調書」と呼ばれます。

対象となる支払いが発生した場合、企業は翌年1月31日までに税務署へ提出しなければなりません。業務委託先に対して発行する法的義務はありませんが、受託者の確定申告で便利な資料となるため、希望があれば渡すのが一般的です。

(出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7431.htm)

源泉徴収

源泉徴収とは、企業が業務委託先へ報酬を支払う際に所得税および復興特別所得税をあらかじめ差し引き、本人に代わって国へ納付する制度です。対象となる業務は国税庁の定めによって限定されており、一例は以下の通りです。

源泉徴収の対象となる報酬を支払ったにもかかわらず徴収・納付を怠ると、企業側が不納付加算税や延滞税を負担することになります。該当する業務かどうかを支払前に必ず確認しましょう。

(出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm)

支払調書の作成時に押さえたい3つのポイント

支払調書を誤解したまま作成すると、業務委託先へ不正確な情報を伝えたり、税務署への提出が遅れたりするリスクがあります。作成時は以下の3点を押さえておきましょう。

それぞれのポイントを解説します。

1.支払調書と源泉徴収票の違い

支払調書と源泉徴収票は混同されやすい書類ですが、厳密には違いがあります。源泉徴収票は雇用契約を結ぶ従業員に対して交付するもので、業務委託先のフリーランスには該当しません。

一方、支払調書は雇用関係のない外部の個人・法人への支払いをまとめる書類です。業務委託先から「源泉徴収票がほしい」と依頼された場合、実際に必要なのは支払調書であるケースがほとんどです。書類の性質を理解したうえで、丁寧に説明しましょう。

2.支払調書の発行が求められるケース

支払調書を税務署に提出する必要があるのは、支払金額が一定の基準を超えた場合です。たとえば原稿料やデザイン料などは、同一人物への年間支払額が5万円を超えると提出対象になります。

弁護士や税理士などへの報酬は年間5万円超、広告宣伝のための賞金は50万円超など、業務内容ごとに基準が細かく定められています。自社の支払いがどの区分に当たるか、国税庁の最新資料を参照して判断することが欠かせません。

(出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7431.htm)

3.税務署への提出は必須

基準額を超える支払いが発生した場合、翌年1月31日までに支払調書を所轄の税務署へ提出する必要があります。また、支払調書に加えて「給与所得の源泉徴収票等の法定調書合計表」の提出も求められます。

提出方法は書面のほか、e-Taxや光ディスクによる電子提出も選択できます。一定規模以上の法人は電子申告が義務化されているため、自社がどの提出方法に該当するかを事前に確認しましょう。期日を過ぎると加算税が課される点に注意が必要です。

支払調書の作成方法

支払調書は国税庁が定めたフォーマットに沿って作成します。ここでは、「記載する項目」と「マイナンバーの取り扱い」の2点について解説します。

記載する項目一覧

支払調書には以下の項目、内容を記載します。あらかじめフォーマットを作成し、時短につなげましょう。

マイナンバーの記載

税務署に提出する支払調書には、支払いを受ける人のマイナンバーまたは法人番号の記載が必要です。番号法の規定により、企業は本人確認を行ったうえで番号を取得します。

一方、業務委託先へ控えとして渡す支払調書には、マイナンバーを記載してはいけません。情報漏えいのリスクを避けるため、税務署提出用と控え用でフォーマットを分けて管理することが望ましいです。

取得したマイナンバーの保管や廃棄ルールも社内で定めておきましょう。

業務委託における源泉徴収の基礎知識

源泉徴収は、対象となる業務や税額の計算方法、納付期限などルールが細かく定められています。ここでは最低限把握しておきたい3点を解説します。

源泉徴収が必要な業務・不要な業務

個人へ支払う報酬のうち、源泉徴収の対象となるのは国税庁が定める範囲に限られます。たとえば原稿料・講演料・デザイン料や税理士への報酬・出演料などが該当します。

一方、Webサイトの制作費やコンサルティング料、プログラミング業務などは原則として対象外です。法人への支払いは馬主への競馬賞金など一部を除き、源泉徴収の対象にはなりません。判断に迷う場合は顧問税理士や税務署へ確認しましょう。

(出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm)

源泉徴収税額の計算方法

源泉徴収税額は、支払金額に所定の税率を掛けて算出します。それぞれ以下の通りです。

税率には復興特別所得税が含まれており、2037年まで適用されます。消費税を区分して請求書に記載している場合は、税抜金額を基準に計算できる特例もあります。1円未満の端数は切り捨てで処理します。

(出典:国税庁「No.2795 原稿料や講演料等を支払ったとき」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm)

徴収した税金の納付期限・手続き方法

源泉徴収した所得税は、原則として報酬を支払った月の翌月10日までに、金融機関や所轄税務署、e-Taxのダイレクト納付などを使って納めます。なお、給与の支給人員が常時10人未満の事業所は、「納期の特例」を活用できる場合があります。

事前に所轄税務署へ申請書を提出することで、年2回にまとめて納付することが可能です。期日を過ぎると不納付加算税や延滞税がかかるので注意しましょう。

確定申告時期に業務委託先からよくある質問とは?

確定申告の時期が近付くと、業務委託先からの連絡が増える可能性があります。ここでは、よくある質問を2つ紹介します。

「源泉徴収票を発行してもらえますか?」

この質問は、業務委託先が「確定申告に使う書類=源泉徴収票」と認識している場合に多く発生します。しかし、源泉徴収票は給与所得者に対して発行する書類のため、業務委託先には該当しません。

代わりに案内すべきは支払調書です。支払調書の発行は法的義務ではないものの、受託者が支払金額や源泉徴収税額を確認する資料として役立ちます。「源泉徴収票ではなく支払調書をお渡しします」と丁寧に説明するとスムーズです。

「源泉徴収されているか確認したいです」

源泉徴収の有無は、請求書と実際の入金額を見比べれば確認できます。請求額より減額された分が源泉徴収税額である場合がほとんどで、支払明細や支払調書を見れば内訳が明確になります。

企業側としては、支払明細に報酬額・源泉徴収税額・差引支給額を分けて記載しておくと、業務委託先が自身で確認しやすくなります。問い合わせがあった際にすぐ回答できるよう、社内で支払記録を整備しておきましょう。

業務委託と良好な関係を築くコツ2選

優秀なフリーランスほど他社から声がかかるため、ささいな対応の差が継続契約を左右します。長く働いてもらえるよう、良好な関係を築くコツを知っておきましょう。

ここでは以下の2つを紹介します。

1.契約締結時に税務処理をすり合わせる

源泉徴収の有無や支払調書の取り扱いは、業務の性質によって変わります。契約時にあいまいにしておくと、確定申告の直前になって認識違いが発覚し、双方の手間が増えてしまいます。

契約書や発注書に「源泉徴収の有無」「支払調書を発行するかどうか」などを明記しておくと、後のトラブルを未然に防げます。業務委託先が安心して業務に集中できる環境づくりにつながります。

2.毎月の支払明細を発行する

支払調書は年1回の書類ですが、毎月の支払明細を別途発行しておくと業務委託先は大いに助かります。報酬額・源泉徴収税額・差引支給額・振込日などがひと目でわかる形式が望ましいです。

受託者は月次で収支を把握できるため、確定申告時に慌てて集計する手間が省けます。企業側にとっても、支払根拠を明文化することで経理処理の透明性が高まります。会計ソフトを活用すれば、自動で支払明細を発行することも可能です。

業務委託の採用は『Workship』の活用がおすすめ!

実際に業務委託を採用する際は、Workshipの活用がおすすめです。

Workshipには、現在マーケターやディレクター、エンジニア、デザイナーなどおよそ60,000人以上の優秀な人材が登録されています。

人材の質や、自社ツールを使った管理のしやすさが好評で、朝日新聞社やChatwork株式会社など、これまでに累計1,200社以上にご活用いただいています。

Workshipのサービスの特徴を簡単にお伝えします。

アカウント登録が無料!

Workshipはアカウント登録料無料で、次のさまざまな機能をご利用いただけます。

・ニーズに合わせたマッチ度の高い候補者を随時提案

・スカウト機能

・フリーランス検索

・求人掲載は無制限

・無制限のメッセージ機能で候補者と直接交渉が可能

・オンライン面談

・求人作成代行

・オンラインサポート

・印紙代不要の電子契約

・正社員転換契約

・賠償責任保険が自動で適用

・稼働管理

※自動で費用が発生することはありません。

※料金はユーザーとの成約が完了した時点で発生します。

また、ご利用いただく中でお困りのことがあれば、随時丁寧にサポートいたします

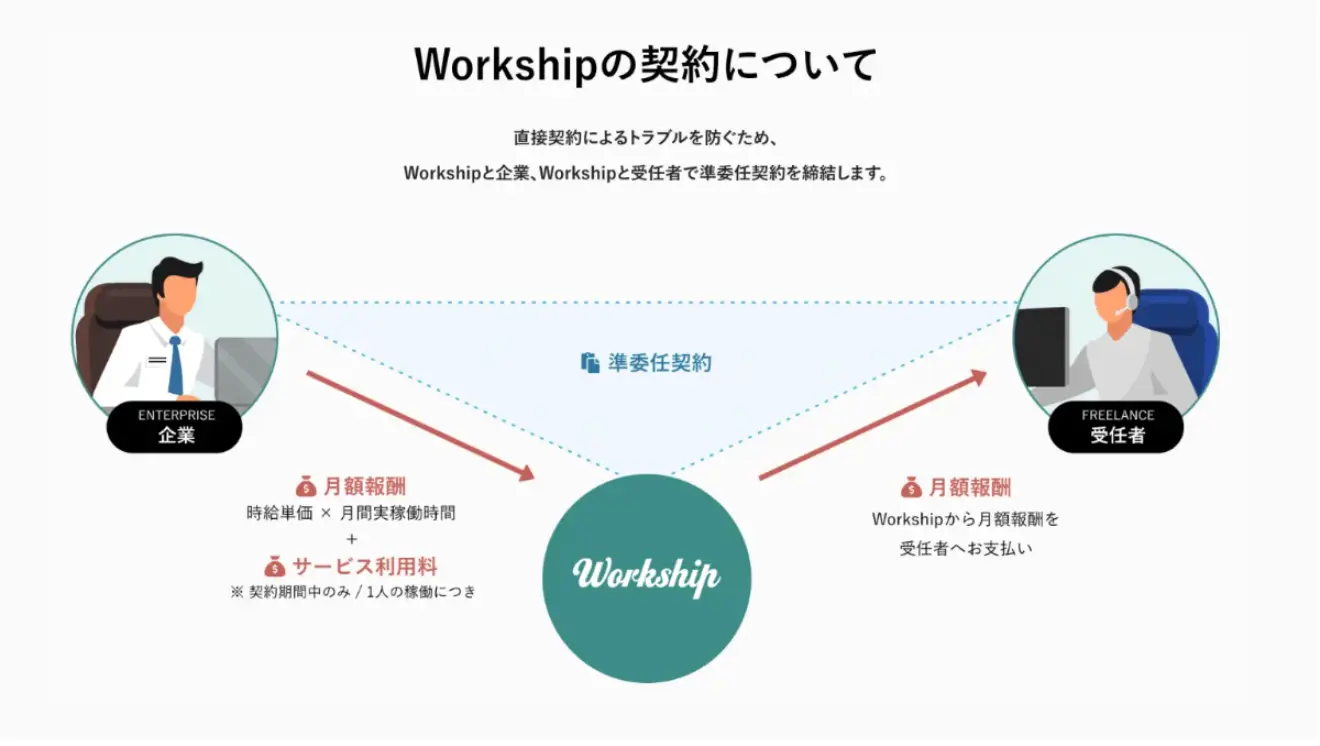

三者間契約でインボイス制度の不安がない

フリーランスを活用する上で、採用担当者様の工数負担が大きいのが、契約書の取り交わしです。Workshipでは成約時に企業 ⇄ Workship ⇄ フリーランスの三者間契約を締結し、その契約手続きを代行します。

クライアント企業となるお客様の契約先はWorkshipとの契約となるため、フリーランス活用でネックとなるインボイス制度への対応も問題ありません。また、毎月の請求処理も代行して行ないます。

Workshipで稼働と進捗管理も安心

成約後のフリーランスの稼働管理も、Workshipの管理画面内で行なうことができます。管理画面ページを閲覧するだけで、稼働時間や業務の進捗など定期チェックもしやすくなります。

成約まで費用は発生しません!成約後も14日間の返金保証アリ!

Workshipでは、外部のフリーランスを活用し始めるまでは月額費用がかかりません。そのため、自社にマッチする人材をじっくりと見定められます。また、成約後であっても14日間は返金保証があり、ミスマッチを起こす可能性が低くなります。

▼以下では、Workshipのサービス資料を無料でダウンロードできます。ぜひ貴社の採用活動にお役立てください。

【導入事例はこちら】

無料アカウント登録

無料アカウント登録