【企業向け】業務委託契約時に注意したい税金の扱い|支払調書の概要も解説

フリーランスや個人事業主への業務委託が増加する中、多くの企業担当者を悩ませるのが税金の取り扱いです。報酬支払時の源泉徴収の必要性や、マイナンバーを含む支払調書の作成ルールは複雑で、誤った処理は税務リスクに直結します。

本記事では、発注側の企業が最低限知っておくべき税金の基礎知識と、提出が必要な支払調書の概要をわかりやすく解説します。

業務委託契約を行う際に発生する税金とは?

企業が個人の受託者と業務委託契約を行う際、基本的に以下の税金が発生します。

・源泉所得税 ・消費税 ・印紙税 |

それぞれについて解説します。

源泉所得税

業務委託において、発注側が個人の受託者へ報酬を支払う際、あらかじめ報酬から所得税を天引きして国に納める制度が源泉徴収です。対象となる主な例は以下の通りです。

・原稿料 ・デザイン料 ・講演料 など |

(出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm)

税率は原則として支払金額が100万円以下の場合は10.21%、100万円を超える部分は20.42%で計算されます。徴収した源泉所得税は、原則として報酬を支払った月の翌月10日までに税務署へ納付しなければなりません。

請求書に記載がない場合でも、支払う側には徴収義務があるため、契約時や支払い時に必ず確認を行うことが重要です。また、受託者が法人である場合は原則として源泉徴収が不要となるため、契約相手の属性を正しく把握しておきましょう。

消費税

業務委託契約に基づく報酬は、原則として消費税の課税対象となるため、発注側は報酬額に消費税を上乗せして支払う必要があります。特に注意が必要となるのは、2023年10月から開始されたインボイス制度への対応です。

受託者が適格請求書発行事業者であれば、発注側は支払った消費税額を仕入税額控除として処理できます。しかし、免税事業者の場合は原則として控除が適用されません。契約を結ぶ前に相手方がインボイス登録を行っているかを確認し、消費税の取り扱いについて双方が納得できる形で合意しておくことが求められます。

課税事業者か免税事業者かによって実質的なコスト負担が変わる可能性もあるため、経理担当者と連携し、適切な処理フローを構築しておくことが大切です。

印紙税

印紙税は、業務委託契約書などの課税文書を作成した際に納める税金です。すべての業務委託契約に収入印紙が必要なわけではなく、契約の法的性質によって判断が分かれます。

成果物の完成を目的とする「請負契約」の場合は課税対象となり、契約金額に応じた印紙の貼付が必要です。一方、事務処理などの行為自体を目的とする「準委任契約」であれば、原則として非課税となります。

請負契約の場合、契約金額が1万円以上100万円以下であれば、200円分の収入印紙が必要です。なお、近年普及している電子契約を利用した場合は、課税文書の「作成」にあたらないと解釈されるため、印紙税が発生しません。

コスト削減や事務手間の軽減を考えるなら、紙の契約書ではなく電子契約の導入を積極的に検討するとよいでしょう。

業務委託契約を行った際は支払調書の提出が必要

業務委託契約を行うにあたり、企業は支払調書の提出が必要になります。ここでは支払調書の概要から、税務署への提出義務まで解説します。

支払調書の概要

支払調書とは、企業が1年間に誰に対してどのような内容でいくら支払い、どれだけの所得税を源泉徴収したのか税務署へ報告するための法定調書のことです。正式名称を「報酬、料金、契約金及び賞金の支払調書」といい、個人事業主やフリーランスへ報酬を支払った際に作成が必要となります。

給与所得の源泉徴収票と混同されがちですが、源泉徴収票は雇用契約に基づく給与を支払った場合に作成するものであり、報酬等の支払調書とは明確に区別されます。

企業は業務委託先からの請求書や年間の支払履歴をもとに、正しい支払金額と源泉徴収税額を記載した上で、定められた様式に従って書類を整えましょう。

税務署への提出は必須

業務委託契約に基づいて個人へ報酬を支払った場合、企業は原則として支払調書を税務署へ提出する義務があります。ただし、すべての支払いで提出が必要なわけではなく、同一の支払先に対する年間の支払合計額が5万円を超えるケースなど、一定の基準を満たした場合にのみ作成と提出が求められます。

提出期限は支払いの確定した年の翌年1月31日までと定められており、期間を過ぎると税務処理上の不備とみなされる可能性があるため、厳守しなければなりません。

税務署は提出された支払調書をもとに、報酬を受け取った側が正しく確定申告を行っているかを照合します。企業側には適切な源泉徴収と正確な報告が法律で義務付けられているため、経理担当者は対象となる取引種別や金額の要件を事前によく確認し、漏れのないよう手続きを進めることが重要です。

支払い先への交付は任意

支払調書の提出は税務署に対して義務付けられている一方で、報酬を支払った相手方である業務委託先への交付義務は所得税法上ありません。あくまで支払調書は税務署への報告書類としての性質を持つため、法律的には本人へ渡さなくても問題にはならないのです。

しかし、実務の現場では商習慣として支払先へ送付するケースが一般的となっています。多くのフリーランスや個人事業主は、確定申告の際に自身の売上や源泉徴収額の整合性を確認するための補助資料として、支払調書を利用しているためです。

交付は任意ですが、業務パートナーとの良好な関係を維持するため、あるいは相手方の確定申告業務を円滑にするための配慮として、多くの企業が1月から2月頃にかけて支払調書を送付しています。不要な問い合わせを防ぐためにも、事前に交付方針を伝えておくとスムーズです。

では、実際に支払い調書を作成する場合、どのような項目が必要になるのでしょうか。次の項では支払調書の記載項目を紹介します。

業務委託契約における支払調書の記載項目7つ

業務委託契約を結んでいる受託者に支払調書を送付する場合は、いくつかの記載項目があります。ここでは、以下7つの項目について詳細を解説します。

・支払いを受ける者 ・区分 ・細目 ・支払金額 ・源泉徴収税額 ・摘要 ・支払者 |

支払いを受ける者

「支払いを受ける者」の欄には、業務委託先である報酬受領者の住所と氏名を正確に記載します。法人の場合は本店所在地と法人名を、個人の場合は現住所と氏名を記入してください。

支払いを受ける者の情報は、原則として支払調書を作成する時点での最新情報を記載する必要があります。また、税務署へ提出する支払調書には、マイナンバーまたは法人番号の記載が義務付けられています。

ただし、報酬を受け取る本人(業務委託先)へ交付する控えに関しては、個人情報保護の観点からマイナンバーを記載してはいけないというルールがあります。取り扱いには十分な注意が必要です。

区分

「区分」の欄には、支払った報酬が所得税法第204条第1項のどの項目に該当するか、名称を記載します。たとえば、ライターへの支払いや講演料であれば「原稿料」「講演料」、デザイナーやコンサルタントへの報酬であれば「デザイン料」「指導料」といった具体的な名称を記入するのが一般的です。

弁護士や税理士などの専門家へ支払う報酬も同様に区分して記載します。この区分は、源泉徴収税額を計算する際の税率や、計算方法の根拠となる重要な項目です。契約内容と実態に即した正しい名称を用いて、税務署および受領者の双方が内容を把握できるよう配慮しましょう。

細目

「細目」の欄には、区分で記載した内容を具体的に補足する必要がある場合、詳細を記入します。たとえば、区分が「原稿料」の場合、細目に「〇〇誌掲載分」や「Web記事執筆費」などと記載することで、支払いの対象となった業務内容を特定しやすくします。

区分だけで内容が明確な場合は、細目の欄を空欄としても問題ありません。しかし、複数の案件を依頼している場合や、後日の確認をスムーズにしたい場合は記載しておくと親切です。

あくまで区分の内容を補助する項目であるため、事務処理上の管理のしやすさを考慮して記載範囲を決めるとよいでしょう。

支払金額

「支払金額」の欄には、その年の1月1日から12月31日までの間に確定した報酬の総額を記載します。記載するのは以下の3つです。

・実際に支払った金額 ・年内に支払いが確定しているものの、実際の送金が翌年になる「未払金」 |

また、消費税の取り扱いには注意が必要です。原則として消費税込みの金額を記載しますが、請求書等で報酬本体と消費税が明確に区分されている場合に限り、消費税額を省いた金額を記載し、摘要欄に消費税額を注記することも認められています。

源泉徴収の計算ミスを防ぐためにも、社内の経理ルールと統一した記載方法を徹底しましょう。

源泉徴収税額

「源泉徴収税額」の欄には、支払金額に対して源泉徴収した所得税および復興特別所得税の合計額を記載します。1年間に実際に徴収した税額の総計となりますが、支払金額の欄と同様に、未払いの報酬が含まれている場合は注意が必要です。

未払いの報酬に対応する源泉徴収税額については、確定していてもまだ徴収(納付)していないことになります。摘要欄ではなく、源泉徴収税額の欄の内書きに未徴収分として記載するルールがあります。

最終的に税務署へ納めるべき税額を正しく申告するために、既払い分と未払い分の税額管理を正確に行うことが求められます。

摘要

「摘要」の欄は、ほかの項目で記載しきれなかった特記事項や補足情報を記入するために使用します。もっとも頻繁に使用されるのは、支払金額の中に未払金が含まれているケースです。その場合、「内未払金〇〇円」といった形で、年内に支払いが完了していない金額を明記します。

住所変更があった場合の旧住所や、受領者が個人の場合で「災害減免法」などの特例適用を受けている場合の内容もここに記載します。

広告宣伝費など、複数の性質を持つ報酬が含まれる場合の内訳説明としても活用可能です。支払調書の読み手が疑問を持たないよう、必要な情報を漏れなく記載しましょう。

支払者

「支払者」の欄には、報酬を支払い、この支払調書を作成した事業者の情報を記載します。具体的には以下の項目を記載しましょう。

・自社の住所 ・氏名 ・電話番号 ・支払者の法人番号(個人の場合は個人番号) |

この欄は税務署からの問い合わせ先となるだけでなく、報酬を受け取った業務委託先が確定申告を行う際に、支払元を確認するための重要な情報源となります。

記載漏れや誤りがあると、相手方の税務処理に支障をきたす可能性があるため、会社印の押印規定なども含め、正確な情報を記載するよう心がけてください。

「外注費」と「給与」の区別も重要

業務委託との契約において、支払う金銭が「外注費」と「給与」のどちらにあたるのかは注意が必要です。ここでは、外注費と給与の違い、判断基準について解説します。

外注費と給与の違い

外注費か給与かの判断において重要なのは、契約書の名称ではなく業務の実態です。国税庁の指針に基づき、主に「指揮監督の有無」や「代替可能性」など複数の要素を総合的に勘案して判定されます。

たとえば、業務の遂行方法について発注側から細かい指示を受けていたり、勤務時間や場所が管理されていたりする場合は「雇用(給与)」とみなされる可能性が高まります。一方で、成果物に対して責任を負い、自己の裁量で業務を進められる場合は業務委託(外注費)の性質が強いと言えます。

外注費と給与の判定基準

外注費か給与かの区分は、実質的な業務の実態に基づいて判断されます。税務調査において最も指摘されやすいポイントの一つであり、形式的な契約内容よりも指揮命令関係の有無などが重視される傾向にあります。

一般的に、以下の要素が認められる場合は、外注費ではなく「給与(雇用契約)」とみなされる可能性が高まります。

・他人が代替して業務を行うことができない ・発注者から業務の遂行方法や時間の具体的な指示を受けている ・報酬が成果物ではなく、時間を単位として計算されている ・業務に必要なパソコンや器具を発注者が負担している |

税務署から「給与」と判断されないためにも、契約時はこれらの実質的基準を十分に考慮しましょう。

業務委託の外注費が給与と判断されるとどうなる?

会社として支払った報酬を外注費と処理しても、税務署が実態を確認した結果、給与と判断される可能性があります。給与と判断される場合のリスクを2つ紹介します。

追徴課税が発生する場合がある

業務委託契約として外注費を処理していたにもかかわらず、税務調査などで実態が給与と判断された場合、消費税の納付不足が生じます。

通常、外注費は消費税の課税仕入れとして仕入税額控除が認められますが、給与は消費税がかからない不課税取引となり、控除が認められなくなるためです。その結果、過去に控除していた消費税分を追加で納める必要が出てきます。

さらに、単なる不足分の納付にとどまらず、延滞税や過少申告加算税といったペナルティとしての追徴課税が課されるケースも少なくありません。

源泉所得税を徴収される

外注費ではなく給与とみなされた場合、企業には源泉所得税の徴収漏れが発生していると判断されます。

給与支払者には源泉徴収義務があるため、税務調査で指摘を受ければ、企業は本来天引きすべきだった源泉所得税を直ちに納付しなければなりません。この際、対象となる税額はあくまで受注者本人が負担すべきものであるため、企業は立て替えて納付した後、受注者に対して返還を求める必要があります。

しかし、一度支払った金銭の返還交渉は実務的に非常に困難であり、受注者との関係悪化を招く原因となります。さらに、納付の遅れに対して不納付加算税などの附帯税が課されることもあり、二重三重の負担が生じることになります。

業務委託人材を活用する際は、税金周りの知識があるエージェントに依頼するのも一つの手です。

業務委託採用は『Workship』の活用がおすすめ!

実際に業務委託を採用する際は、Workshipの活用がおすすめです。

Workshipには、現在マーケターやディレクター、エンジニア、デザイナーなどおよそ60,000人以上の優秀な人材が登録されています。

人材の質や、自社ツールを使った管理のしやすさが好評で、朝日新聞社やChatwork株式会社など、これまでに累計1,200社以上にご活用いただいています。

Workshipのサービスの特徴を簡単にお伝えします。

アカウント登録が無料!

Workshipはアカウント登録料無料で、次のさまざまな機能をご利用いただけます。

・ニーズに合わせたマッチ度の高い候補者を随時提案

・スカウト機能

・フリーランス検索

・求人掲載は無制限

・無制限のメッセージ機能で候補者と直接交渉が可能

・オンライン面談

・求人作成代行

・オンラインサポート

・印紙代不要の電子契約

・正社員転換契約

・賠償責任保険が自動で適用

・稼働管理

※自動で費用が発生することはありません。

※料金はユーザーとの成約が完了した時点で発生します。

また、ご利用いただく中でお困りのことがあれば、随時丁寧にサポートいたします。

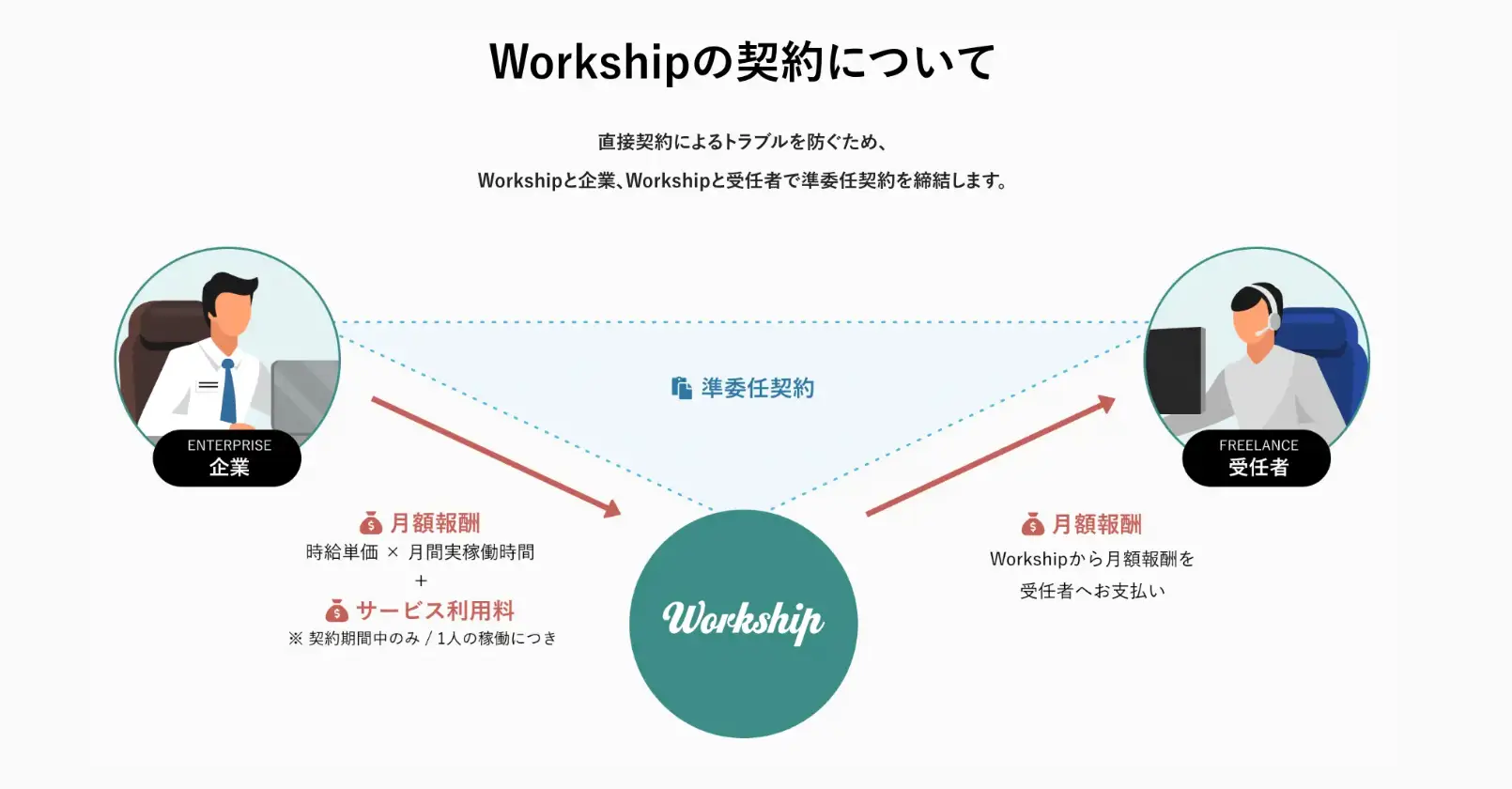

三者間契約でインボイス制度の不安がない

フリーランスを活用する上で、採用担当者様の工数負担が大きいのが、契約書の取り交わしです。Workshipでは成約時に企業 ⇄ Workship ⇄ フリーランスの三者間契約を締結し、その契約手続きを代行します。

クライアント企業となるお客様の契約先はWorkshipとの契約となるため、フリーランス活用でネックとなるインボイス制度への対応も問題ありません。また、毎月の請求処理も代行して行ないます。

Workshipで稼働と進捗管理も安心

成約後のフリーランスの稼働管理も、Workshipの管理画面内で行なうことができます。管理画面ページを閲覧するだけで、稼働時間や業務の進捗など定期チェックもしやすくなります。

成約まで費用は発生しません!成約後も14日間の返金保証アリ!

ため、自社にマッチする人材をじっくりと見定められます。また、成約後であっても14日間は返金保証があり、ミスマッチを起こす可能性が低くなります。

▼以下では、Workshipのサービス資料を無料でダウンロードできます。ぜひ貴社の採用活動にお役立てください。

【導入事例はこちら】

無料アカウント登録

無料アカウント登録