業務委託に年末調整は必要?不要?企業が知っておくべき確定申告・源泉徴収など税務リスクを解説

「業務委託にも年末調整は必要?」と悩んでいませんか。結論から言うと、業務委託は雇用ではないため、年末調整は原則不要です。業務委託の場合、税務管理・確定申告を進めるのは受注者本人ですが、発注側となる企業もその仕組みを理解しておく方が望ましいです。

そこで本記事では、年末調整の対象者や、業務委託と雇用の違い、源泉徴収の要否、支払調書など、企業担当者向けにわかりやすく解説します。業務委託を適正に運用したい企業は、ぜひ最後までご覧ください。

業務委託に年末調整は必要?不要?

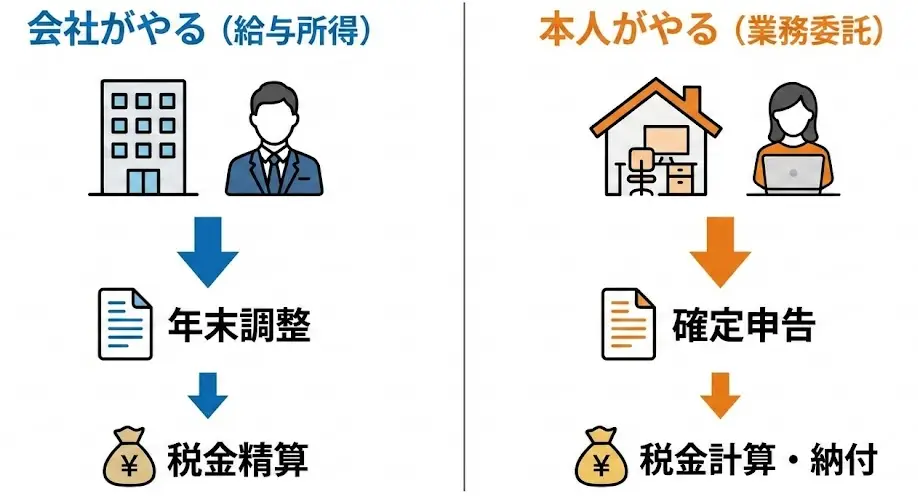

年末調整とは、給与所得者を対象に、企業が毎月源泉徴収した所得税の過不足を年末に精算する手続きのことです。雇用契約に基づいて給与を支払っている場合にのみ発生します。

そのため、業務委託契約に年末調整は不要です。業務委託は雇用契約ではなく、あくまでも外部に業務を依頼する契約で、税務上の項目は外注費に該当します。以下の表では、雇用契約と業務委託契約の違いを表でまとめました。

発注側の企業としては、偽装請負(契約書上は業務委託でも、実態が雇用に近い状態)にならないよう注意が必要です。行政機関によって使用従属性が認められれば、保険料の遡及徴収が求められる場合もあるため、雇用と業務委託を区別して運用することが重要です。

業務委託は年末調整ではなく確定申告が必要になる

業務委託の場合、受注者は独立した事業者で、事業者本人が確定申告を通して所得税を精算します。発注側の企業としては、「業務委託では年末調整は不要だが、受注者自身による確定申告が必要」という点について、社内で共通認識を持っておくことが望ましいです。以下の表では、年末調整と確定申告の違いについて表にまとめました。

受注者が進める確定申告の主な方法は、税務署へ申告書を提出・郵送/ e-Tax(電子申告)となります。マイナンバーカードやID・パスワード方式を利用すれば、自宅から申告でき、現在はこの方法が主流になりつつあります。発注側も確定申告について理解し、受注者とのトラブルや誤解を未然に防ぎましょう。

業務委託で源泉徴収が必要・不要なケース

業務委託だからといって、必ずしも源泉徴収が不要になるわけではありません。報酬の内容や業務の種類によっては、源泉徴収が必要となるケースがあります。源泉徴収の要否は、主に国税庁が定める「源泉徴収の対象となる報酬・料金」に基づいて判断します。以下の表では、源泉徴収が必要なケース・不要なケースをまとめました。

出典:国税庁-No.2792 源泉徴収が必要な報酬・料金等とは

たとえば、ライターやデザイナーに業務委託をする場合は、源泉徴収の対象になるケースが一般的です。相手が法人である場合は、原則として源泉徴収は不要となります。源泉徴収の有無を誤ると、追徴課税や延滞税のリスクが生じる可能性があるため注意が必要です。

また、5万円※以上の報酬を個人に支払う場合は、支払調書を発行します。不明な場合は税理士や税務署へ確認し、不明瞭なまま支払わないようにしましょう。発注企業としては、源泉徴収の要否を確認するフローを社内で標準化しておくことが推奨されます。(※出典:国税庁-No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等)

関連記事:業務委託費を支払う際の源泉徴収や計算方法、インボイス制度への対応方法を徹底解説

年末調整・確定申告を誤るとどうなる?業務委託を進める際の注意点

業務委託では年末調整はせず、原則としてフリーランス本人が確定申告をします。仮に確定申告が必要な人が申告をしなかった場合、無申告加算税や延滞税といったペナルティが受注者側に発生します。

企業が発行した支払調書の情報は、国税庁にも共有されるため、未申告は後から発覚するケースがあります。確定申告をしないこと自体の責任は原則フリーランス本人にありますが、税務調査の際には契約内容や、支払状況の確認が求められることがあるため注意が必要です。発注側となる企業としては、以下の点を押させておきます。

業務委託は柔軟な人材活用の手段ですが、税務面の整理が不十分だと後からリスクが顕在化しやすいです。発注側が制度を理解し、説明できる体制を整備していきましょう。

【企業向け】業務委託にやるべき実務チェックリスト

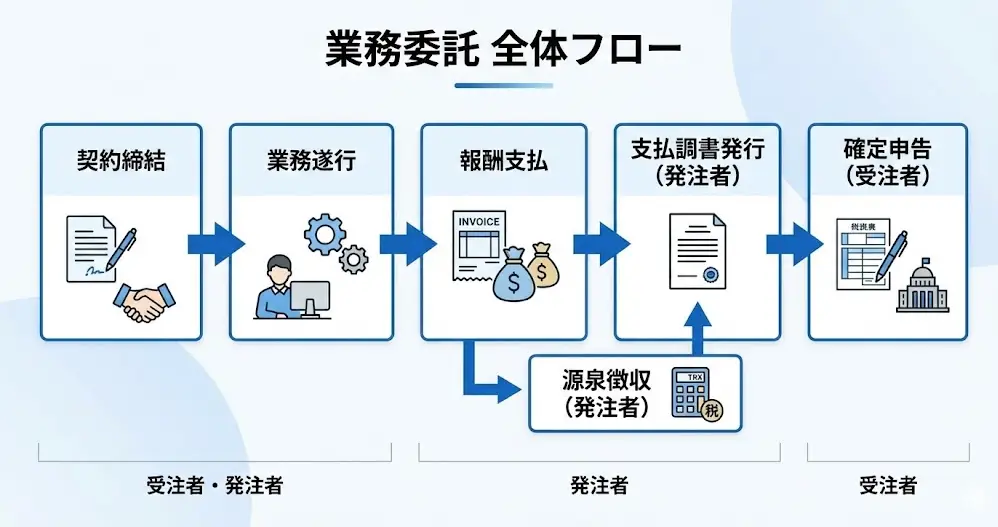

業務委託の全体フローは、以下の図のようになります。

業務委託は、契約締結だけで完結するものではありません。委託期間中の運用管理や、報酬支払・税務対応など、一連のプロセスを通じて適正を担保する必要があります。「とりあえず契約すれば大丈夫」という状態は危険です。以下のチェックリストを活用しつつ、適切に業務委託が開始できそうか・進められているかを確認します。

上記の点を定期的にチェックし、税務・偽装請負といった法的リスクを回避していきましょう。

業務委託に関するよくあるQ&A

ここでは、業務委託に関するよくあるQ&Aをまとめました。

Q1.扶養は関係ありますか?

結論から言うと、業務委託契約そのものが扶養に直接影響するわけではありません。ただし、年収の額によって扶養から外れる可能性があります。扶養には大きく分けて、以下の2種類があります。

たとえば、税法上は年間の所得が一定額(給与収入で約160万円が目安)を超えると扶養から外れる可能性があります。一方、社会保険上の扶養は、年収130万円未満(条件により106万円)の基準が目安とされています。(出典:首相官邸 -「年収の壁」対策)

業務委託の場合、判断基準は売上ではなく所得(売上−経費)です。そのため、経費の計上状況によって扶養判定が変わります。業務委託は雇用契約ではないため、企業が扶養手続きをすることはないですが、上記について把握しておくと安心です。

Q2.毎月固定報酬なら年末調整が必要ですか?

毎月固定報酬を支払っていても、業務委託契約は雇用契約ではないため、年末調整は不要です。年末調整は、所得税法上の「給与所得」が対象です。業務委託で支払う報酬は事業所得や雑所得となり、受注者本人が確定申告で税額を精算します。

「毎月同額を支払っている」「業務時間が固定化されており、付き合いが長い」といった場合でも、契約形態が業務委託であれば年末調整の対象にはなりません。固定報酬だと給与として扱いそうになりますが、業務委託として進めている点に配慮が必要です。

Q3.社員と同じ働き方をしている業務委託は危険ですか?

業務委託契約は、あくまで「対等な事業者間の契約」です。しかし実態が社員と変わらない働き方になっている場合、法律上、雇用契約と判断されるリスクがあります。たとえば、以下のようなケースは注意が必要です。

こうした状況は、労働基準法上の労働者と判断される可能性があります。万が一、労働者と認定された場合、未払い残業代の請求や行政指導・是正勧告などを受ける場合があり注意が必要です。

企業としては、働き方の実態が重要であることを理解しておきます。成果物の納品や特定業務の遂行、指揮命令関係にしない体制づくりなどを意識し、業務委託を適切に運用していきましょう。

業務委託の対応・税務リスクを安全に進めるコツ

業務委託は、柔軟に専門人材を活用できる一方で、税務・労務の観点から誤解やリスクが生じやすい契約形態でもあります。特に、年末調整や源泉徴収、扶養といったテーマは、企業側の理解不足がトラブルにつながるケースも少なくありません。安全に運用するポイントは、大きく以下の3つです。

事前にルールを整備しておくと、企業・受注者双方の安心につながります。

「業務委託ならWorkship」と言われている3つの理由

『Workship(ワークシップ)』は、フリーランス・副業人材とのマッチングに特化したプラットフォームです。契約形態・リスク管理・運用までを見据えた仕組みとなっており、多くの企業が活用しています。ここでは、「業務委託ならWorkship」と言われている3つの理由を解説します。

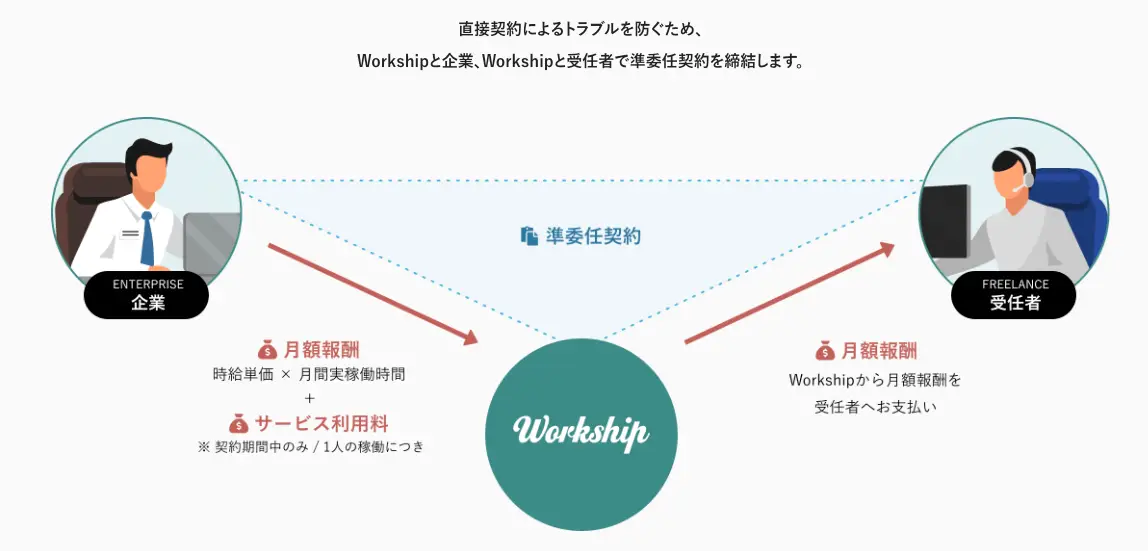

1.企業・Workship・フリーランスの三者間契約だから

業務委託を企業とフリーランスの直接契約で進める場合、契約書の整備や支払い管理、トラブル時の対応などをすべて自社で担う必要があります。その結果、契約不備や認識のズレが生じ、思わぬ法的リスクにつながるケースも存在します。

Workshipでは、企業・Workship・フリーランスの三者間契約を採用しているため、契約や報酬のやり取り、各種手続きが整理された形で進みます。Workshipが介在することで、契約条件の透明性が高まり、トラブルの未然防止につながります。

また、当事者間だけでは判断が難しい問題が発生した場合も、第三者としての立場から調整・サポートが可能です。こうした仕組みによって、企業はリスクを抑えながら安心して業務委託を進められます。

2.賠償責任保険が適用されるから

業務委託では、成果物の不具合や情報漏えい、業務上の過失などが発生した場合、損害賠償問題に発展するリスクがあります。特にフリーランスとの直接契約では、万が一のトラブル時に「誰がどこまで責任を負うのか」が不明瞭になり、企業側が想定外の負担を背負うケースも少なくありません。

Workshipでは、一定の条件のもとで賠償責任保険が適用される仕組みが整っているため、業務遂行中の事故やトラブルに備えられます。企業はリスクを最小限に抑えながらフリーランスに業務を委託できます。

3.専任の担当者が候補者を随時提案するから

業務委託を進めるうえで、「なかなか自社に合った人材と出会えない」と悩んでいませんか。特に、はじめてフリーランスに仕事を依頼する場合は、適任者の選定に時間を要することもあるでしょう。

Workshipでは、専任のカスタマーサクセスが貴社の条件にあった候補者を随時提案しています。そのため「雇用リスクを避けながら、即戦力人材を活用したい」という企業に、安心して導入できるパートナーとして選ばれています。

業務委託の税務リスクに悩んだら、まずはWorkshipにご相談ください!

業務委託は、正しく設計・運用すれば事業成長を支える、有効な人材活用の手法となります。しかし一方で、源泉徴収の判断ミスや契約実態との不一致、税務対応の抜け漏れがあると、後から思わぬリスクに発展する可能性があります。「税務や労務リスクを最小限にしながら、フリーランスを活用したい」そう感じている企業担当者の方も多いのではないでしょうか。

フリーランス専門のマッチングサービスの『Workship(ワークシップ)』は、現在、約60,000人以上の優秀な人材が登録。三者間契約の仕組みや賠償責任保険の適用、専任担当者による人材紹介など、企業が安心して業務委託ができる環境を整えています。

税務リスクを抑えながら、優秀なフリーランス人材と出会いたい企業様は、まずはお気軽にご相談ください。貴社の業務委託活用をサポートいたします。

以下の動画では、Workshipの概要が3分程度でわかります。ぜひお気軽にご視聴ください。

無料アカウント登録

無料アカウント登録