業務委託費を支払う際の源泉徴収や計算方法、インボイス制度への対応方法を徹底解説

インボイス制度が始まり、業務委託日の支払い方や源泉徴収、計算方法などが気になるという方も多いのではないでしょうか。

インボイス制度が適用されてからも、源泉徴収や計算方法に直接変更はありません。しかし、取引先が免税業者の場合には、自社が損害を被る可能性があるため、十分な注意が必要です。

なぜなら、業務委託先が免税業者であった場合には、委託先に支払った消費税分の仕入税額控除が受けられなくなるからです。

そこで今回は、業務委託費の支払い方について、源泉徴収や計算方法、インボイスへの対応策も合わせて解説します。これから業務委託を行う方は、ぜひ参考にしてください。

業務委託費とは?業務委託と外注、人材派遣との違いも解説

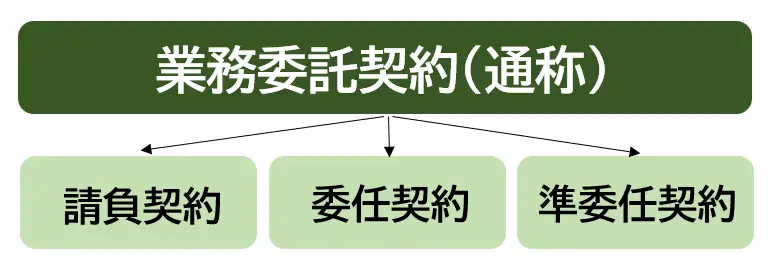

上図のように、業務委託とは、社外の個人や企業に自社の業務を委託する契約形態の総称です。そして、業務委託費とは、その委託先に支払う報酬のことです。

業務委託では、業務を委託する者と受託される者が対等な立場となり、その間に雇用関係はありません。

業務委託とは?

業務委託契約はあくまで通称であり、正確名称として「請負契約」「委任契約」「準委任契約」の3つの種類の契約形態の総称となっています。

請負契約

請負契約とは、成果物の納品によって業務が完了する業務委託契約です。

業務を委託した発注者に対し、受託した者は契約内容のとおりの仕様、品質の成果物を期日までに納品する義務を負います。そして納品された成果物に対して、報酬が支払われる仕組みです。

そのため、請負契約では、成果物の内容について契約前に明確にしておくことが重要です。

委任契約

委任契約は、受託者が法律行為を遂行することに対して報酬が支払われる契約です。

弁護士や司法書士、税理士などの士業の方が法律行為を行なう際に締結する契約で、請負契約とは異なり、一定の事務処理自体を目的とします。

委任契約では、業務の遂行が受託者に任されており、受託者が善良な管理者意識をもって業務を遂行する義務を負うのが特徴です。

準委任契約

準委任契約は、委任契約と同様に、受託者が業務を遂行することに対して報酬が支払われます。準委任契約は、請負契約とは異なり、時間や日割り、回数などで費用を決めるのが一般的です。

委任契約が法律に関する業務である一方、準委任契約はエンジニアやコンサルタントといった法律以外の分野の業務が対象となります。

業務委託と外注、人材派遣との違い

上記のように、業務委託には請負契約、委任契約、準委任契約の3種類があり、企業が雇用契約を結ばずに外部の個人や事業者に特定の業務を依頼することです。この契約では、成果物やサービスの提供に対して報酬が支払われます。

一方、外注とは、企業が自社の業務の一部を外部の業者や個人に発注することです。外注することで、特定の専門知識や技術が必要な業務を効率的に進めることができ、コスト削減や品質の向上が期待できます。外注は、システム開発やバックオフィス業務、営業支援など、多岐にわたる分野で利用されています。

外注は、仕事を外部に発注することに関する一般的な表現であり、業務委託はその方法の一つとして具体的な契約形態を指します。つまり、業務委託は外注の一形態です。

人材派遣とは、派遣会社と雇用契約を結んだスタッフを、派遣先企業の指揮命令下で働かせる形態です。人材派遣も外注の一形態でと捉えることができますが、人材派遣では、派遣スタッフが派遣先企業と雇用契約を結ばないのが特徴です。

このように、外注する際の契約形態には企業が外部のリソースを活用する際の選択肢として幾つかの種類が存在するため、それぞれのニーズや状況に応じて適切な形態を選ぶことが大切です。

業務委託費の源泉徴収は原則不要

従業員や取引先へ支払う給料や報酬を支払う際に源泉徴収を行うことは、会社や個人に関わらず給与などの支払いをする官公庁、社団、財団などでも義務となっています。

しかし、業務委託契約の報酬(業務委託費)に源泉徴収は原則不要です。

そもそも源泉徴収ってなに?

源泉徴収とは、事業主が給与や報酬を支払う際に、所得税などを差し引くことを指します。差し引いた所得税などは事業者が代わりに納税するため、従業員は自ら申告・納税する必要がなくなります。

源泉徴収義務者とは?

源泉徴収義務者とは個人や法人を問わず、源泉徴収の対象となる報酬支払いを行う全ての人を指します。ただし、報酬を支払う場合でも、以下のケースでは源泉徴収義務が発生しません。

- 従業員の雇用をしておらず、給与支払いを行っていない個人が、税理士や弁護士等へ報酬を支払う場合

- 2人以下の家事使用人に対してのみ給与の支払いを行っている個人が、家事使用人に給与や報酬、退職金を支払う場合

業務委託費に源泉徴収が必要となるケース

業務委託契約で源泉徴収が必要となるケースは、法人である場合と個人である場合とで条件が異なります。自社があてはまっていないか確認しておきましょう。

法人への報酬では源泉徴収の必要がない

業務委託する法人へ報酬を支払う場合は、原則として源泉徴収の義務はありません。特例として馬主である法人に競馬の賞金を支払うケースはありますが、業務委託の内容に関わらず、法人との業務委託契約によって発生する報酬から源泉徴収を行う必要はありません。

個人への業務委託報酬で源泉徴収の対象となる範囲

業務委託先が個人の場合に、源泉徴収対象となる範囲は以下の場合です。源泉徴収の対象は「職種」ではなく、「業務」に対して適用されることに注意して以下の項目をご確認ください。

- 原稿料や講演料

- 弁護士、会計士、司法書士、社労士等の特定の資格保持者への報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカー選手、プロテニス選手、モデル、タレント、保険や不動産外交員などへの報酬

- 映画、演劇など芸能、テレビ放送等の出演に対する報酬や芸能事務所を経営する個人への報酬

- ホテル、旅館などで行われる宴会の客への接待を業務とするホステス、コンパニオンなどに支払う報酬

- プロスポーツ選手の契約金など役務の提供を約束するために一時的に支払う契約金

- 広告宣伝を目的とした賞金や馬主に支払う競馬の賞金

上記にあるような報酬以外に謝礼やお車代、研究費、取材費など、支払った内容が実質的に報酬の場合であれば、源泉徴収の対象となります。

また交通費や宿泊費などの支払いも源泉徴収の対象となりますが、依頼主が旅行会社や宿泊施設に直接支払うことで源泉徴収をしないという処理も可能です。

※出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

業務委託費における源泉徴収票(支払調書)の発行義務について

契約している業務委託先から源泉徴収票の発行を求められた場合、企業は対応する義務はあるのでしょうか。

ここでは源泉徴収票や支払調書についての説明と、それぞれの対応義務について説明します。

源泉徴収票とは?

源泉徴収票とは従業員に対して1年間にいくら給与を支払い、いくら所得税を納めたかが記載された書類です。

源泉徴収票は、主に以下の3つのタイミングで作成されます。

- 従業員の退職時

- 年末調整の計算後

- 従業員の収入証明が必要な時

支払調書とは?

支払調書とは法人や個人に対して、1年間にどういった内容でいくら支払ったかを税務署に報告するための法定調書のひとつを指します。

支払調書の種類は主に以下の4つに分類されます。

- 報酬、料金、契約金など賞金の支払調書

- 不動産の使用量などの支払調書

- 不動産など譲渡対価の支払調書

- 不動産などの売買や貸付斡旋手数料の支払調書

源泉徴収票と支払調書の違い

源泉徴収票、支払調書ともに税務署に提出する必要のある法定調書です。

それぞれの違いは以下のとおりです。

- 源泉徴収票は給与・退職金や公的年金など年内の支払額・源泉徴収税額を記載する法定調書

- 支払調書は報酬などの支払いについて支払内容・支払額・源泉徴収額

源泉徴収票(支払調書)の発行義務

企業が業務委託先に報酬を支払う場合、前述した源泉徴収が必要な場合のみ、業務委託先に支払う報酬から源泉徴収を行う必要があります。

そして源泉徴収を行った上で、源泉徴収票や支払調書を税務署への提出しなければなりません。また源泉徴収を行った場合に、業務委託先の個人から源泉徴収票の発行を依頼された場合は、速やかに発行しなければなりません。

ただし、業務委託先の法人や個人事業主に源泉徴収をする必要がない場合は、源泉徴収票を発行する義務もありません。

業務委託費の源泉徴収額の計算方法

源泉徴収の税率と計算式

源泉徴収をすべき税額は以下のように1回あたりに支払う報酬金額によって変わります。

注:平成25年1月1日〜令和19年12月31日の間の所得にかかる源泉徴収の税率には所得税率に復興特別所得税率が加算されます。

- 報酬が100万円以下の場合

報酬金額×10.21%(内復興特別所得税率0.21%)

- 報酬100万円以上の場合

(報酬金額-100万円)×20.42%(内復興特別所得税率0.42%)+102,100円

しかし、上記の計算式にあてはまらない例外もあるので以下を、確認しておきましょう。

- 司法書士への登記費用等の支払い

(報酬金額-1万円)×10.21%

- 外交員への支払い

(報酬金額-12万円)×10.21%

業務委託の報酬に消費税は必要か?

業務委託における取引は原則として消費税の課税取引となるため、消費税を支払うことが一般的です。

源泉徴収の計算例

上記の計算式を参考に実際に業務委託へ報酬を支払う場合の2つの計算例を確認しておきましょう。

報酬にかかる消費税も源泉徴収の対象となる場合がありますが、請求書等で報酬金額と消費税額が明確に分けられていれば、消費税の金額を除いた報酬金額のみを源泉徴収の対象とすることが可能です。

- 請求書にて消費税区分がされていない場合

業務委託費:¥300,000(消費税込み)

源泉所得税:¥300,000×10.21%=¥30,630

支払報酬額:¥300,000-¥30,630(源泉徴収税)= ¥269,370

- 請求書にて消費税区分がされている場合

業務委託費:¥300,000(消費税抜き)

消費税:¥300,000×10% =¥30,000

源泉所得税:¥300,000×10.21%=¥30,630

支払報酬額:¥300,000+¥30,000(消費税)-¥30,630(源泉徴収税)= ¥299,370

業務委託費で源泉徴収した金額の納付期限

源泉徴収した所得税は、原則として報酬を支払った月の翌月10日(10日が土日祝の場合は翌平日)までに税務署に納付をする必要があります。

例えば1月末日に支払った報酬から源泉徴収した所得税は1月10日までに納税しなければなりません。

また、給与支払い対象の従業員が10名未満の場合は「源泉所得税の納期の特例の承認に関する申請書」を提出すれば、特例として源泉徴収した所得税の納付を半年に1回にする方法を採ることも可能です。

しかし、この特例は給与や賞与、退職金や士業への支払いのみが対象です。

士業以外の外部への業務委託等への報酬は対象外となるため原則通り報酬の支払い月の翌月10日までに納付する必要があるので要注意です。

▼以下では、業務委託契約書作成ガイドを無料でダウンロードできます。ぜひ貴社が業務委託契約する際にお役立てください。

業務委託費とインボイス制度との関係

インボイス制度とは

インボイス制度とは、消費税の仕入税額控除を行うために、課税取引において適格な請求書を発行・保存することが必要となる制度で、2023年10月から導入されました。

インボイス制度の目的は、消費税の納付漏れや二重課税を防ぐことや、国際的な課税ルールに合わせることです。

インボイス制度では、課税取引において、売主が買主に対して適格な請求書(インボイス)を発行し、買主がそれを保存することが必要です。適格な請求書とは、消費税法で定められた必要事項が記載されたものを指します。

インボイス制度が適用されると、買主は適格な請求書を受け取らないと、仕入税額控除ができなくなります。仕入税額控除とは、消費税の納税額から、仕入れにかかった消費税額を差し引くことです。

インボイス制度の対象となる業務委託先

インボイス制度の対象となる業務委託先とは、課税事業者である個人や法人です。課税事業者とは、消費税の課税対象となる事業を行っている者を指します。

インボイス制度の対象外となる業務委託先とは、免税事業者や非課税事業者です。免税事業者とは、消費税の課税対象となる事業を行っているが、売上高が一定の基準以下であるために消費税の納税義務がない者です。また、非課税事業者とは、消費税の課税対象とならない事業を行っている者を指します。

インボイス制度の影響

インボイス制度の影響としては、業務委託費の支払いにおいて、以下の点に注意する必要があります。

・業務委託先が課税事業者である場合は、適格な請求書を発行してもらうことを契約時に確認すること。適格な請求書を受け取らないと、仕入税額控除ができなくなります。

・業務委託先が免税事業者である場合は、支払った消費税分の仕入税額控除ができなくなること。そのため、業務委託費に消費税を上乗せしないことや、免税事業者であることを証明する書類を提出してもらうことを契約時に確認しましょう。

・業務委託先が非課税事業者である場合は、消費税がかからないこと。そのため、業務委託費に消費税を上乗せしないことを契約時に確認する必要があります。

インボイス制度への対策

インボイス制度の対策としては、業務委託費の支払いにおいて、以下の点を実施することが望ましいです。

・業務委託先の消費税の課税区分を事前に確認すること。課税区分によって、業務委託費の支払い方法や仕入税額控除の可否が異なります。

・業務委託先から適格な請求書を受け取ったら、必ず保存すること。適格な請求書がないと、仕入税額控除ができなくなるからです。

・業務委託先が免税事業者である場合は、支払った消費税分の仕入税額控除ができないことを考慮して、業務委託費の予算や見積もりを作成することが大切です。

インボイス制度の導入による課税事業者への影響

源泉徴収とは別に、インボイス制度の運用開始により、一般的な企業などが該当する課税業者には以下のような影響が考えられます。

課税事業者への影響

課税事業者とは、消費税の納税義務がある事業者のことで、課税売上高が1,000万円以上の事業者です。

課税事業者にはインボイスの発行が義務付けられるため、事前に適格請求書発行事業者登録を行い、登録番号を取得する必要があります。

もし登録を怠ると、これまでの取引先との取引を打ち切られる可能性があるため、しっかりと対応しましょう。

また、適格請求書発行事業者として登録されることにより、次の義務が発生します。

- 取引先の求めに応じて適格請求書を交付すること

- 交付した適格請求書の写しを保存しておくこと

上記が義務化されるため、適格請求書を発行するための事前準備が必要です。

課税事業者が注意すべきポイント

課税事業者が注意すべきポイントは、課税事業者ではなく、免税事業者と取引がある場合です。

免税事業者とは、課税売上高が1,000万円以下の個人事業主やフリーランスが主な対象者となります。

免税事業者は、原則としてインボイス制度に対応する義務はありません。しかし、課税事業者が免税事業者と取引を行う場合には、次のことに注意する必要があります。

免税事業者はインボイスを交付できない

適格請求書発行事業者への登録を済ませていない免税事業者は、インボイスの交付ができません。

そのため、免税事業者との取引では、支払った消費税分の仕入税額控除を受けることができなくなります。その結果、課税事業者が大きな損害を被る可能性があります。

もし、今後も免税事業者との取引を続ける際には、免税業者に課税事業者となってもらい、適格請求書発行事業者への登録を済ませてもらうことをおすすめします。

ただ、免税事業者が適格請求書発行事業者への登録をすることにより、これまで免除されていた消費税の納税負担が増えるデメリットが生じるため、拒否される可能性もあるでしょう。

自社の損害を被る程度によっては、新しい課税事業者の取引先を探しておく必要があるかもしれません。

▼以下では、Workship登録人材から収集した『フリーランスの働き方に関する調査レポート』を無料でダウンロードできます。フリーランスが希望する報酬額や休日などを網羅した資料ですので、ぜひ貴社の採用活動にお役立てください。

業務委託費の仕入税額控除について

仕入れ税額控除とは、納税する消費税額を計算する際に、預かった消費税から自社が仕入れなどで支払った消費税を控除できる制度です。

もし仕入税額控除がなければ、納税する消費税が「預かった分(売上げにかかる消費税)」と「支払った分(仕入れにかかる消費税)」の両方を支払うことになるため、税の負担が大幅に増加します。

一方、これまで消費税の納税義務がなかった免税事業者(課税対象売上1,000万円以下の事業者)については、もともと売上にかかる消費税の支払い義務がなく、仕入れ控除だけを受けられる制度となっているため、課税事業者よりも得をすることになります。

そこで、このような問題を是正するために設けられたのが「インボイス制度」です。

インボイス制度の導入により、2023年10月以降に仕入税額控除を受けるためには、請求書等の記載内容や保存方法に関する一定の要件を満たすことが必要となります。

これまでの請求書等保存方式から変更ポイント

インボイス制度の導入以前も「仕入税額控除」を受けるための要件はありました。

2019年9月までは、消費税額が一律で8%であったため「請求書等保存方式」が適用されていました。請求書等保存方式は、請求書等を仕入税額控除の証拠資料として保存する制度で、インボイス制度と基本は同じです。

しかし2019年10月1日に消費税率が改正され、一部の品目に軽減税率が適用されたことにより、8%と10%の2種類の消費税率が混在する状況となりました。

そのため、複数の税率を適正に管理できるように「区分記載請求書等保存方式」が導入され、消費税率別に請求書の項目を明記することが義務付けられたのです。

そして今回施行される「インボイス制度」により、さらに登録番号の記載などが義務付けられることになりました。

仕入税額控除を受けるためのポイント

インボイス制度が導入されることにより、2023年10月1日以降は「適格請求書等保存方式」へと変更され、一定事項の記載がある帳簿と適格請求書を保存する義務が発生します。

ただし、以下のような例外もあるため注意しましょう。

適格請求書発行事業者の義務が免除されるケース

インボイス制度の導入により、買い手側には、適格請求書等を保管することが原則となります。

ただし、以下のような請求書などの交付を受けることが難しいケースは例外とみなされ、一定の要件を満たす帳簿の保存だけで仕入税額控除が認められます。

一定の要件を満たす帳簿の保存で仕入税額控除が認められるのは、次のようなケースです。

- 公共交通機関を利用した際の乗車料金(3万円未満)

- 自動販売機で購入したジュース代など(3万円未満)

- ポスト投函での郵便サービス代

- 施設の出入口で回収される入場券など

- 従業員に支給する日当や宿泊費などに関わる課税仕入れ

- 適格請求書発行事業者でない者からの再生資源等の購入(請求書等の送付が困難で、一定事項が記載された帳簿が保存される場合に限る)

- 古物商等が適格請求書発行事業者ではない者から購入した棚卸資産 など

インボイス制度の経過措置

インボイス制度がスタートすると、原則として適格請求書発行事業者以外の免税事業者からの課税仕入れについて、仕入税額控除を受けられなくなります。

これにより、免税事業者も含めた多くの事業者に影響がでる可能性があります。そこで、インボイス制度の開始から6年間については、経過措置が設けられることになっています。

経過措置により、適格請求書発行事業者以外からの課税仕入について、下記の期間と割合で仕入税額控除を受けることが可能です。

- 2023年10月1日から3年間は80%

- 2026年10月1日から3年間は50%

ただし仕入税額控除の経過措置の適用を受けるためには、区分記載請求書と同様の記載がある請求書等の保存と、経過措置の適用を受ける旨を記載した帳簿の保存が必要です。

もし、仕入先に適格請求書発行事業者以外の免税事業者がいる場合は、必ず事前に確認しましょう。

▼以下では、業務委託契約書テンプレートを無料でダウンロードできます。ぜひ貴社が業務委託契約する際にお役立てください。

【ポイント解説付】

業務委託に必要な4つの契約書テンプレート

・業務委託の種類と特徴

・業務委託契約で作成する契約書の種類

・契約書のテンプレート

enterprise.goworkship.com

業務委託におすすめの人材紹介サービス11選

それではここで、業務委託におすすめのエージェント11選を紹介します。

1. Workship

Workshipはエンジニア/デザイナー/PMまで幅広い職種で、50,000人以上のフリーランス人材が在籍するフリーランス専門の人材紹介サービスです。募集だけでなく企業側からスカウトできるため積極的な採用をしたい企業におすすめです。

また、フリーランスの実績や経験がわかりにくい採用課題をWorkship独自のアルゴリズムでスコアリングし、即戦力となるフリーランスを採用できます。

| 特徴・メリット |

|

▼以下では、Workshipを実際に導入した企業の事例と共にサービスの特徴やお役立ち機能も紹介しています。ぜひ貴社の採用活動にお役立てください。

2. ポテパンフリーランス

▲出典:ポテパンフリーランス

ポテパンフリーランスはプログラミングスクール「ポテパンキャンプ」を運営する株式会社ポテパンが運営するフリーランス専門エージェントです。プログラミングスクールを傘下にもつエージェントだからこそ、フリーランスへの対応が厚く採用企業側の心配事が少ない点がメリットです。

メインはエンジニアやプログラマーといったIT人材ですが、PMやイラストレーターといった案件も幅広くあります。

| 特徴・メリット |

|

3. レバテック

▲出典:レバテック

レバテックは、フリーランス専門エージェントの大手企業として、取引企業5,000以上、登録エンジニアやクリエイター数は20万人以上の規模となっています。

レバテックが紹介するフリーランス人材は「準委任契約」で働くスタッフで、成果物の納品を目的としない、業務を遂行するためのIT人材を求める方におすすめです。

| 特徴・メリット |

|

4.テックビズフリーランス

▲出典:テックビズ

テックビズフリーランスは、取引先企業1,400社以上、4,000名を超えるエンジニアが登録している大手フリーランスエージェントサイトです。常時採用可能なエンジニアも300名以上おり、最短即日契約も可能です。

テックビズフリーランスでは、テックビズからの紹介意外に、企業からのスカウティングもできるため、能動的な採用活動を進めることもできます。

| 特徴・メリット |

|

5.PE-BANK(ピーイー・バンク)

PE-BANK(ピーイー・バンク)は、マージンや手数料の公開など、透明性の高い契約が評判のフリーランスエージェントです。

東京・大阪以外のエリアの案件が多いため、地方都市の企業にもおすすめできます。

| 特徴・メリット |

|

6.ギークスジョブ(geechs job)

大手企業案件が多いギークスジョブ(geechs job)は、年間契約数1万件以上とITエンジニアの利用実績も豊富。

早く自分の希望条件に合う案件・求人の紹介を受けたいフリーランスのITエンジニアやWEBデザイナーにおすすめのエージェントサービスです。

| 特徴・メリット |

|

7.テクフリ

▲出典:テクフリ

フリーランスエンジニア向けの案件・求人サイトのテクフリ(テックキャリアフリーランス)は、案件・求人情報が常時1万件以上のおすすめフリーランスエージェント。

主な対応エリアは東京・神奈川・千葉・埼玉で、東京周辺でフリーランスのITエンジニアを探す際におすすめのフリーランスエージェントです。

| 特徴・メリット |

|

8.HiPro Tech

▲出典:HiPro Tech

HiPro Tech(ハイプロテック・旧i-common techサービス)は、エンジニアやITコンサルタントに特化したフリーランスエージェント。

運営会社は東証プライム上場企業のパーソルキャリア株式会社で、転職サイトのdodaやハイクラス転職エージェントのdoda Xを運営しています。

| 特徴・メリット |

|

9.ランサーズエージェント

▲出典:ランサーズエージェント

クラウドソーシングサービスで有名なランサーズ株式会社のグループ会社が運営するランサーズエージェント。

ランサーズの運営だけに他のフリーランスエージェントと比較して登録者数が多いのが特徴です。

| 特徴・メリット |

|

10.ITプロパートナーズ

▲出典:ITプロパートナーズ

ITプロパートナーズは、フリーランスのITエンジニアやWEBデザイナーを探す際におすすめのサービスです。

| 特徴・メリット |

|

11.クラウドテック

▲出典:クラウドテック

クラウドテックは、ウドソーシングサービスで有名な株式会社クラウドワークスが運営するフリーランスエージェント。

リモートワークや週3日・4日稼働の案件を探す際にもおすすめのサービスで、業界最大級のリモートワーク案件が特徴のフリーランスエージェントです。

| 特徴・メリット |

|

フリーランス専門の人材紹介サービスの選び方

以下では、フリーランス専門の人材紹介サービス選びで注意すべきポイントを紹介します。

自社に必要な理想のフリーランス人材を採用できるように、あらかじめ重要なポイントを押さえておきましょう。

1. 相場に見合った報酬単価かを確認する

フリーランス採用では、報酬単価の相場に合った金額を提示することも大切です。

フリーランスとして活動する方の中には、企業勤めを辞めて独立したスキルの高い優れた能力を持つ人材が多くいます。このような人材は、自分のスキルを安売りしたくないと考え、採用条件や報酬金額も高めに設定しているケースがあります。

自社が求める仕事内容やスキルに合わせて、相場と同等か、それ以上の報酬を用意できるように予算を組んでおくと良いでしょう。

2. 手数料率が高くないか確認する

フリーランス人材の専門エージェントを利用する際は、手数料率が相場よりも高くないかもチェックしましょう。

その際は、ただ相場より高いか安いだけでなく、細かな規定や制限の有無も確認する必要があります。そこで、気になるエージェントを3社ほど比較し、検討すると良いでしょう。

採用してからミスマッチに気づくことのないように、エージェント選びは慎重に行うことが大切です。

3. 職種が限定されているかを確認する

自社で採用する人材に対する職種が限定されているかも確認しましょう。

フリーランスで働く人材は、デザイナーやエンジニアなど、特定の職種のスペシャリストが数多くいます。それに合わせて「エンジニア専門の人材紹介サービス」や「デザイナー専門の人材紹介サービス」など、限定されたサービスを選ぶことで、マッチングの精度が高くなります。

自社が求める人材の特徴が明確に定まっている場合は、特定の職種へ特化した専門の人材紹介サービスを利用しましょう。

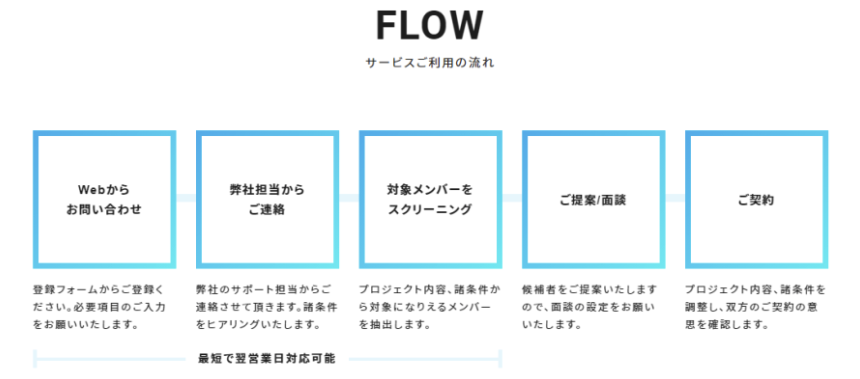

フリーランスへの業務委託には登録無料の『Workship』がおすすめ!

『Workship』では、優秀な人材を紹介・マッチングするだけでなく、煩雑な業務委託契約に関する手続きをすべて代行いたします。

できるだけ早く優秀な人材を探してすぐにでも業務委託を進めたい。また社内のリソースが足りず、手続きや契約内容のすり合わせに時間が取れないといった場合は、安心してWorkshipにお任せください。

人材マッチングと契約手続きのプロが、責任を持って対応いたします。そして正社員の保有リスクを持たずに、優秀な人材を採用できます。

Workshipには、現在ディレクターやエンジニア、マーケター、デザイナーなどおよそ50,000人以上の優秀な人材が登録されています。人材の質や、自社ツールを使った管理のしやすさが好評で、朝日新聞社やChatwork株式会社など、これまでに累計1,200社以上にご活用いただいています。

Workshipのサービスの特徴を簡単にお伝えします。

アカウント登録が無料!

Workshipはアカウント登録料無料で、次のさまざまな機能をご利用いただけます。

・ニーズに合わせたマッチ度の高い候補者を随時提案

・スカウト機能

・フリーランス検索

・求人掲載は無制限

・無制限のメッセージ機能で候補者と直接交渉が可能

・オンライン面談

・求人作成代行

・オンラインサポート

・印紙代不要の電子契約

・正社員転換契約

・賠償責任保険が自動で適用

・稼働管理

※自動で費用が発生することはありません。

※料金はユーザーとの成約が完了した時点で発生します。

また、ご利用いただく中でお困りのことがあれば、随時丁寧にサポートいたします。

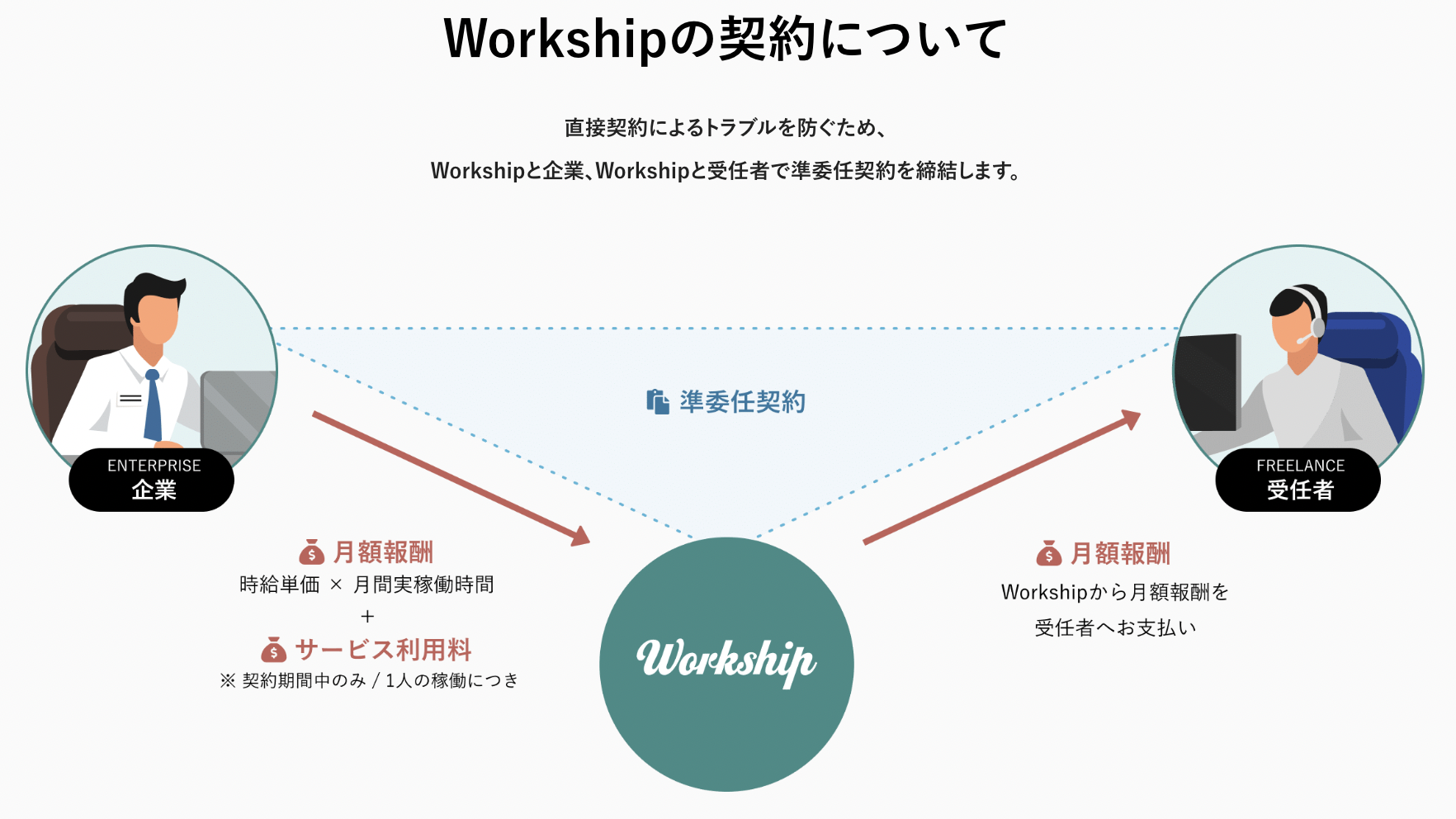

三者間契約でインボイス制度の不安がない

三者間契約でインボイス制度の不安がない

フリーランスを活用する上で、採用担当者様の工数負担が大きいのが、契約書の取り交わしです。Workshipでは成約時に企業 ⇄ Workship ⇄ フリーランスの三者間契約を締結し、その契約手続きを代行します。クライアント企業となるお客様の契約先はWorkshipとの契約となるため、フリーランス活用でネックとなるインボイス制度への対応も問題ありません。また、毎月の請求処理も代行して行ないます。

Workshipで稼働と進捗管理も安心

成約後のフリーランスの稼働管理も、Workshipの管理画面内で行なうことができます。管理画面ページを閲覧するだけで、稼働時間や業務の進捗など定期チェックもしやすくなります。

成約まで費用は発生しません!成約後も14日間の返金保証アリ!

Workshipでは、外部のフリーランスを活用し始めるまでは月額費用がかかりません。そのため、自社にマッチする人材をじっくりと見定められます。また、成約後であっても14日間は返金保証があり、ミスマッチを起こす可能性が低くなります。

Workship AGENT(ワークシップ エージェント)のご利用も可能!

Workship AGENTとは、50,000人以上のプロフェッショナルが登録するお仕事マッチングサービス『Workship』のデータベースを活かし、ハイスキルかつ適切な人材をプロジェクト単位でご紹介するエージェントサービスです。

数多くのプロフェッショナル人材のなかから、企業担当者さまのご意向を踏まえ、Workship AGENT専属の経験豊富なエージェントが企業さまの求めるポジションや期待するスキル、契約条件などに合わせてプロフェッショナルを提案いたします。

マッチング度の高い人材を、最短1週間という速さで紹介できるのもWorkship AGENTの強みです。幅広い分野のプロフェッショナルが登録しているため、お急ぎの場合はぜひご相談ください。

さらに、プロフェッショナル人材の提案にとどまらず、採用後のアフターフォローに至るまで、事業課題解決に向けた徹底的なサポートを提供いたします。

▼以下では、Workshipのサービス資料を無料でダウンロードできます。ぜひ貴社の採用活動にお役立てください。

【導入事例はこちら】

無料アカウント登録

無料アカウント登録