業務委託契約書に印紙は必要?貼り忘れのリスクから金額を抑えるポイントまで

業務委託契約書を交わす際、「印紙は必要なのか」と迷ったことはありませんか?印紙税は契約の種類や記載金額によって必要・不要が分かれ、貼り忘れた場合は過怠税が課されるリスクもあります。

本記事では、業務委託契約書に印紙が必要なケースや貼り忘れ時のリスク、印紙代を抑えるポイントなどを解説します。

業務委託契約書における収入印紙の必要性

業務委託契約書において、収入印紙は必要な場合と不要な場合に分かれます。それぞれについて紹介します。

必要なケース

業務委託契約書に収入印紙が必要となるのは、主に契約の内容が「請負に関する契約書(第2号文書)」に該当する場合や、「継続的取引の基本となる契約書(第7号文書)」に該当する場合です。

請負契約とは、当事者の一方が仕事の完成を約束し、相手方がその結果に対して報酬を支払う契約を指します。たとえば、Webデザイン制作やシステム開発などでも、成果物の完成を目的とする内容であれば、第2号文書に該当する可能性があります。

この場合、契約書に記載された金額に応じて印紙税が課されます。なお、記載金額が1万円未満の場合は非課税です。

一方、請負に関する複数の取引を継続的に行うため、取引条件などを定める基本契約書は、第7号文書「継続的取引の基本となる契約書」に該当することがあります。第7号文書に該当する場合、印紙税額は1通につき4,000円です。

ただし、契約期間が3か月以内で、かつ更新の定めがないものは除外されます。

(出典:国税庁「No.7104 継続的取引の基本となる契約書」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7104.htm)

不要なケース

収入印紙が不要となる代表的なケースは、契約内容が委任契約または準委任契約に該当する場合です。

これらは成果物の完成ではなく、コンサルティングなど業務の遂行そのものを目的とする契約であり、原則として印紙税法上の課税文書には該当しません。

ただし、実際の契約内容として成果物の完成を約束している場合は、請負に関する契約書として収入印紙が必要となる可能性があります。また、契約内容によっては「継続的取引の基本となる契約書」に該当する場合もあるため、契約書のタイトルだけで判断しないことが重要です。

また、請負契約であっても、契約書に記載された契約金額が1万円未満であれば非課税となります。さらに、紙の書面ではなく電子契約サービスを利用して締結した場合も、印紙税法上の課税文書の作成にあたらないため、原則として収入印紙は不要です。

しかし、電子契約とは別に紙の契約書を作成・交付する場合は、その紙の文書が課税対象となる可能性があります。印紙代のコスト削減や、契約管理の業務効率化を目指す企業担当者の方にとって、契約業務の電子化は有効な選択肢といえるでしょう。

【種類別】業務委託契約書の印紙税額

業務委託契約書の印紙税額について、ここでは以下の種類別に紹介します。

・第2号文書 ・第7号文書 |

第2号文書

業務委託契約のうち、成果物の完成を目的とする「請負契約」に該当するものは、印紙税法上の第2号文書に分類されます。第2号文書における印紙税額は、契約書に記載されている契約金額に応じて段階的に高くなる仕組みです。

記載された契約金額 | 税額 |

1万円未満のもの | 非課税 |

1万円以上100万円以下のもの | 200円 |

100万円を超え200万円以下のもの | 400円 |

200万円を超え300万円以下のもの | 1,000円 |

300万円を超え500万円以下のもの | 2,000円 |

500万円を超え1,000万円以下のもの | 1万円 |

1,000万円を超え5,000万円以下のもの | 2万円 |

5,000万円を超え1億円以下のもの | 6万円 |

1億円を超え5億円以下のもの | 10万円 |

5億円を超え10億円以下のもの | 20万円 |

10億円を超え50億円以下のもの | 40万円 |

50億円を超えるもの | 60万円 |

契約金額の記載のないもの | 200円 |

(引用:国税庁「No.7102 請負に関する契約書」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7102.htm)

なお、建設工事の請負に関する契約書など、一定の要件を満たす場合には軽減税率が適用されるケースもあります。自社の契約内容と金額を国税庁の基準と照らし合わせ、正しい金額の印紙を用意しましょう。

第7号文書

特定の相手と継続的に取引を行うために交わす業務委託基本契約書などは、契約内容によっては、印紙税法上の第7号文書に該当する場合があります。第7号文書に該当する場合の印紙税額は、一律で4,000円と定められているのが特徴です。

ただし、継続的な取引であっても、契約期間が3か月以内で、かつ更新の定めがない契約書については第7号文書から除外されます。また、作成した契約書が第2号文書と第7号文書の双方の性質を持つ場合、契約金額が記載されている、または契約書の内容から計算できるかどうかによって、どちらに区分されるかが変わります。

判断が難しいケースも多いため、迷った際は所轄の税務署や専門家に相談して適切に対処することが大切です。

(出典:国税庁「No.7104 継続的取引の基本となる契約書」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7104.htm)

業務委託契約書の収入印紙は誰が負担する?

業務委託契約書の収入印紙の負担については、主に2つのパターンがあります。両方について解説します。

基本は「契約書の作成者」

印紙税法では、課税文書の作成者が印紙税を納める義務を負うと定められています。ここでいう作成者とは、単に文書を物理的に作成した人ではなく、原則として契約書に記載された作成名義人などを指します。

業務委託契約書のように、企業とフリーランス・受託者の双方が署名と押印する契約書では、双方が共同作成者となります。その場合、印紙税を連帯して納める義務を負うのが基本です。

一方、請書のように一方の当事者だけが作成して相手方に交付する文書では、その文書を作成・交付した側が納税義務を負うことになります。

ただし、実際に印紙代をどちらが負担するかは、契約当事者間の合意によって決めることができます。以下のパターンを含め、どういった形式にするのか契約書や取引条件で定めておくとよいでしょう。

・発注者側が負担する ・受託者側が負担する ・双方で折半する |

なお、企業側が受託者に対して一方的な負担を強いるような対応は、トラブル防止の観点から避けるべきです。

(出典:e-Gov 法令検索「印紙税法」/https://laws.e-gov.go.jp/law/342AC0000000023)

共同作成の場合は「双方」

業務委託契約書を2通作成し、委託者と受託者が署名押印のうえで1通ずつ保管するような共同作成のケースでは、印紙税法により「双方が連帯して納税義務を負う」とされています。

この場合、法律上では、当事者の一方が2通分の印紙代を負担することも可能です。しかし、保管する分の契約書に貼付する印紙代について、実際は双方がそれぞれ負担する形がよく見られます。

つまり、自社の保管用には自社で印紙を用意し、相手方の保管用には相手方が印紙を用意する形です。どちらか一方が全額負担するように定めることも可能ですが、企業側が取引上の優位な立場を利用し、受託者に全額負担を求めるような対応は避けるべきです。

取引の内容や当事者の関係によっては、取適法(旧下請法)やフリーランス法上の問題となる可能性もあるため、公平な負担割合になるよう注意しましょう。

業務委託契約書に印紙を貼る方法

業務委託契約書に印紙を貼る際は、貼付位置などの方法を押さえておきましょう。この見出しで詳細を解説します。

【貼付位置】定めはないが左上が基本

業務委託契約書に収入印紙を貼る位置について、印紙税法上の明確な規定は設けられていません。法的には、空白部分であればどこに貼っても問題ありませんが、一般的なビジネスの慣習としては契約書の左上に貼付するのが基本とされています。

あらかじめ書類に「印紙貼付欄」といった枠が印刷されている場合は、そのスペースに合わせて貼り付けましょう。

また、契約内容の文面や重要な項目に印紙が被らないよう、配慮することも大切です。左上に貼ることで、後から確認する担当者が印紙の有無や金額を把握しやすくなります。

企業間やフリーランスとの取引においては、このような細かいマナーを守ることで、業務委託先に対して丁寧かつ信頼できる印象を与えられます。なお、剥がれないようにしっかりとのり付けして貼付してください。

【印鑑】消印をする

収入印紙を貼り付けた後は、印紙の再利用を防止する目的で必ず消印します。法律上は「消印」と呼びますが、ビジネスの実務上は「割印」と呼ばれることもあります。押印する際は、印紙の模様部分と契約書の用紙の両方にまたがるように、はっきりと印影を残すのがポイントです。

契約の当事者双方が押印するイメージを持たれがちですが、印紙税法上は作成者のうちどちらか一方が押印すれば問題ありません。自社と業務委託先の双方が押さずとも、自社の担当者のみが押印すれば法的に有効となります。

また、使用する印鑑は契約書に押印した実印である必要はなく、社名の角印や担当者の認印でも構いません。印鑑がない場合、ボールペンなど消えない筆記具による署名でも代用できますが、鉛筆や消せるボールペンは無効となります。

業務委託契約書で印紙を貼り忘れることのリスクは?

業務委託契約書で印紙を貼り忘れると、課税文書の作成者にリスクが生じます。詳しい内容を紹介します。

契約は残り続ける

業務委託契約書に収入印紙を貼り忘れた場合でも、契約そのものが無効になるわけではありません。印紙の貼付はあくまで印紙税法に基づく納税義務であり、民法などの法律において契約の有効性を左右するものではないからです。

そのため、当事者間で合意があれば、印紙の有無にかかわらず業務委託契約は法的に成立しており、契約上の権利義務はそのまま残り続けます。

とはいえ「契約が有効だから印紙を貼らなくてもよい」と考えるのは危険です。契約の効力と税務上の義務は別の問題であり、印紙の貼付を怠ると企業として思わぬペナルティを受けることになります。契約締結時は必ず印紙の要否を確認する体制を整えましょう。

過怠税が課せられる

収入印紙の貼り忘れが発覚すると、原則として、当初納付すべき印紙税額の3倍に相当する過怠税が課せられます。これは、本来納付すべき印紙税額と、その2倍に相当する金額を合わせたものです。

たとえば、1万円分の印紙を貼り忘れた場合、原則として3万円の過怠税を納付しなければなりません。ただし、税務調査などで指摘を受ける前に、所轄税務署長へ「印紙税不納付事実申出書」を提出した場合は、本来の印紙税額の1.1倍に軽減される場合があります。

また、企業担当者が特に注意すべき点は、過怠税が法人税の計算において損金に算入できないことです。企業の利益を直接圧迫する純粋な損失となるため、日頃から十分な注意が必要です。

(出典:国税庁「印紙を貼り付けなかった場合の過怠税」/https://www.nta.go.jp/law/shitsugi/inshi/06/21.htm)

業務委託契約書の印紙金額を抑える3つのポイント

業務委託契約書の印紙金額は、工夫次第で抑えることができます。ここでは、以下の3つを解説します。

・契約書の発行枚数を減らす ・第2号文書に該当する場合は契約金額を税抜き表示にするる ・電子契約を結ぶ |

契約書の発行枚数を減らす

印紙税は、作成された契約書の原本1通ごとに課税される仕組みです。業務委託契約を結ぶ際、委託者側と受託者側で1通ずつ、合計2通の原本を作成して双方が保管するケースが一般的です。この場合、2通分の収入印紙が必要になります。

そこで、原本を1通のみ作成して片方が保管し、もう一方は原本のコピーを保管する形にすると、印紙代を1通分に減らすことが可能です。

ただし注意点として、コピーであっても契約当事者双方または所持者以外の一方の署名・押印がある場合や、『原本と相違ない』といった証明の文言がある場合は、課税対象になることがあります。単純なコピーを控えとして扱うことが、コストを抑えるポイントです。

第2号文書に該当する場合は契約金額を税抜き表示にする

契約書に記載する金額の書き方を工夫することでも、印紙代を抑えられる可能性があります。

印紙税は契約金額の大きさによって段階的に高くなりますが、消費税を含めた「税込金額」のみを記載してしまうと、その総額が課税対象の基準とみなされます。

一方、「税抜金額」と「消費税額」を明確に分けて併記したり、「消費税等〇〇円を含む」と消費税額が具体的にわかるよう記載したりすると、税抜金額を基準として印紙税が計算されます。

消費税を含めると印紙税の階層が一つ上がるボーダーラインの契約金額では、税抜表示を徹底するだけでコストダウンにつながるため、フォーマットの書き方には注意しましょう。

電子契約を結ぶ

業務委託契約書の印紙代を抑えたい場合は、電子契約を活用する方法もあります。

印紙税は、印紙税法上の課税文書に対して課される税金です。紙の契約書を作成する場合は、契約内容によって収入印紙が必要になることがあります。一方、電子契約のように電磁的記録として契約を締結するケースでは、印紙税の課税対象となる「文書」には含まれないとされています。

そのため、業務委託契約を電子契約で締結すれば、原則として収入印紙を貼る必要はありません。契約書を2通作成する場合のように、当事者ごとに印紙を用意する必要もなくなるため、印紙代の削減につながります。

ただし、電子契約の内容を後から紙に出力し、契約の成立を証明する文書として作成・交付する際には、印紙税の課税対象となる可能性があります。電子契約を導入する際は、紙の契約書を併用するかどうかも含めて運用ルールを整理しましょう。

業務委託契約書の印紙に関するQ&A

業務委託契約書の印紙に関するQ&Aについて、ここでは以下2つを紹介します。

・収入印紙の金額を間違えたときはどうなる? ・別の書面に貼った場合はどうなる? |

収入印紙の金額を間違えたときはどうなる?

業務委託契約書に貼る収入印紙の金額を間違えた場合、少なく貼ったのか、多く貼ったのかによって対応が異なります。

本来必要な金額より少ない収入印紙を貼っていた場合は、不足分の印紙税を納める必要があります。税務調査などで発覚した場合、原則として不足していた印紙税額と、その2倍に相当する金額を合わせた過怠税が課されます。つまり、不足額の3倍に相当する金額を納めなければなりません。

ただし、税務調査などで指摘を受ける前に、所轄税務署長へ「印紙税不納付事実申出書」を提出した場合は、過怠税が本来納付すべき印紙税額の1.1倍に軽減されることがあります。

一方、本来必要な金額より多い収入印紙を貼ってしまった場合は、印紙税を納めすぎた状態となるため、還付を受けられる可能性があります。「印紙税過誤納確認申請(兼充当請求)書」に必要事項を記入し、納税地の所轄税務署長へ提出しましょう。手続きの際は、印紙税が過誤納となっている文書の現物を提示する必要があります。

誤りに気づいたときは収入印紙をはがしたり、文書を破棄したりせず、そのままの状態で保管しておきましょう。

別の書面に貼った場合はどうなる?

本来貼るべき業務委託契約書とは別の書面に、誤って収入印紙を貼ってしまった際も注意が必要です。

まず、本来収入印紙を貼るべき業務委託契約書に印紙が貼られていない場合、その契約書は印紙税を納付していない状態のままです。税務調査などで発覚すると、過怠税の対象になる可能性があります。そのため、誤りに気づいた時点で、正しい契約書に必要な金額の収入印紙を貼付し、消印を行いましょう。

一方、誤って別の書面に貼ってしまった収入印紙については、その書面が印紙税の課税対象ではない文書だった場合などに、還付の対象になることがあります。「印紙税過誤納確認申請(兼充当請求)書」を所轄税務署長へ提出し、確認を受ける必要があります。

手続きの際は、誤って収入印紙を貼った文書の現物が必要です。収入印紙だけをはがしたり、切り取ったりすると確認を受けられない場合があるため、誤って貼った状態のまま保管しておきましょう。

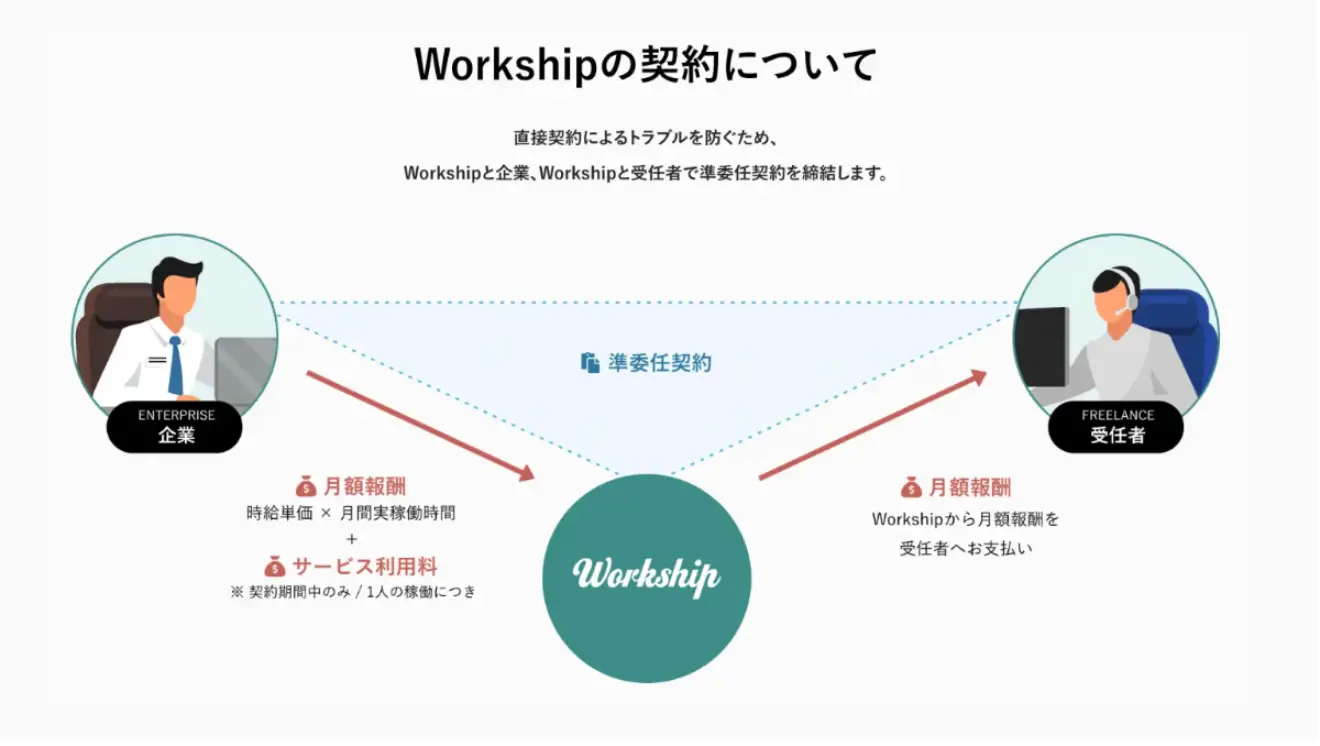

『Workship』なら印紙代不要の電子契約が利用可能!

Workshipには、現在マーケターやディレクター、エンジニア、デザイナーなどおよそ60,000人以上の優秀な人材が登録されています。人材の質や、自社ツールを使った管理のしやすさが好評で、朝日新聞社やChatwork株式会社など、これまでに累計1,200社以上にご活用いただいています。

また、Workshipでは印紙代不要の電子契約をご利用いただけます。そのため、予期せぬペナルティを心配する必要がありません。

Workshipのサービスの特徴を簡単にお伝えします。

アカウント登録が無料!

Workshipはアカウント登録料無料で、次のさまざまな機能をご利用いただけます。

・ニーズに合わせたマッチ度の高い候補者を随時提案

・スカウト機能

・フリーランス検索

・求人掲載は無制限

・無制限のメッセージ機能で候補者と直接交渉が可能

・オンライン面談

・求人作成代行

・オンラインサポート

・印紙代不要の電子契約

・正社員転換契約

・賠償責任保険が自動で適用

・稼働管理

※自動で費用が発生することはありません。

※料金はユーザーとの成約が完了した時点で発生します。

また、ご利用いただく中でお困りのことがあれば、随時丁寧にサポートいたします。

三者間契約でインボイス制度の不安がない

フリーランスを活用する上で、採用担当者様の工数負担が大きいのが、契約書の取り交わしです。Workshipでは成約時に企業 ⇄ Workship ⇄ フリーランスの三者間契約を締結し、その契約手続きを代行します。

クライアント企業となるお客様の契約先はWorkshipとの契約となるため、フリーランス活用でネックとなるインボイス制度への対応も問題ありません。また、毎月の請求処理も代行して行ないます。

Workshipで稼働と進捗管理も安心

成約後のフリーランスの稼働管理も、Workshipの管理画面内で行なうことができます。管理画面ページを閲覧するだけで、稼働時間や業務の進捗など定期チェックもしやすくなります。

成約まで費用は発生しません!成約後も14日間の返金保証アリ!

Workshipでは、外部のフリーランスを活用し始めるまでは月額費用がかかりません。そのため、自社にマッチする人材をじっくりと見定められます。また、成約後であっても14日間は返金保証があり、ミスマッチを起こす可能性が低くなります。

▼以下では、Workshipのサービス資料を無料でダウンロードできます。ぜひ貴社の採用活動にお役立てください。

【導入事例はこちら】

無料アカウント登録

無料アカウント登録