【企業向け】業務委託におけるインボイス制度の対応ガイド|未登録先への対応や実務フローを解説

業務委託におけるインボイス制度への対応は、企業の税負担や実務に大きな影響を与えます。

本記事ではインボイス制度の基本から、取引先が未登録の場合の経過措置、契約見直し時の「取適法」などの注意点まで分かりやすく解説。さらに、トラブルを防ぐ報酬交渉の進め方や業務効率化のコツもあわせて紹介します。

業務委託におけるインボイス制度の基本

業務委託におけるインボイス制度の基本について、ここでは3つの観点から紹介します。

業務委託費は「課税仕入れ」に該当することが多い

業務委託契約に基づいて支払う外注費や委託料は、企業が事業として役務の提供を受ける対価にあたるため、原則として消費税の「課税仕入れ」に該当します。一方、雇用契約に基づいて従業員に支払う「給与や手当」などの人件費は、消費税の課税対象外となり、課税仕入れには含まれません。

インボイス制度において、企業が支払う消費税の仕入税額控除を正しく適用するためには、対象の支払いが課税仕入れにあたるかどうかを判別することが前提になります。自社の取引実態に合わせて、適切な勘定科目と税区分での処理を行いましょう。

(出典:国税庁「No.6451 仕入税額控除の対象となるもの」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6451.htm)

帳簿と適格請求書等の保存が必要

業務委託費の支払いで仕入税額控除の適用を受けるためには、原則として一定の記載事項を満たした帳簿と、適格請求書(インボイス)等の双方を保存する必要があります。

請求書を受け取る企業担当者は、受領した書類に「登録番号」「適用税率」「消費税額等」など、インボイスに求められる必要事項が漏れなく記載されているか確認しなければなりません。

記載内容に不備がある場合、仕入税額控除が適用できないおそれがあります。受け取る側の実務として、適切な確認プロセスの整備と、法律で定められた期間(原則7年間)の確実な保存体制を整えることが求められます。

(出典:国税庁「No.6498 適格請求書等保存方式(インボイス制度)」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6498.htm)

業務委託先が登録事業者か免税事業者かで対応が変わる

適格請求書は税務署長の登録を受けた「適格請求書発行事業者」でなければ交付できません。そのため、業務委託先が登録事業者か未登録事業者かによって、企業側の確認事項や控除できる税額の計算方法が変わります。

委託先が登録事業者の場合、正しく交付されたインボイスを保存することで全額が仕入税額控除の対象となります。一方、未登録事業者の場合は原則として控除できませんが、一定の割合を控除できる「経過措置」が適用されます。

企業の適切な会計処理を円滑に進めるためには、発注時に相手方の登録状況を把握しておきましょう。

(出典:国税庁「インボイス制度について」/https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm)

業務委託先がインボイス登録している場合の確認事項

業務委託先がインボイス登録している場合、以下の3点を確認しましょう。

・登録番号や税率、消費税額などが記載されているか ・登録番号は有効か ・請求書にその他のミスはないか |

それぞれについて解説します。

登録番号・税率・消費税額などが記載されているか

インボイスとして有効であるためには、法律で定められた記載要件を満たす必要があります。業務委託先から請求書を受け取った際は、下記の項目が網羅されているか必ず確認しましょう。

・交付先の名称(自社名) ・売手(業務委託先)の名称と登録番号 ・取引年月日 ・取引内容 ・税率ごとに区分した対価の総額、適用税率 ・消費税額等 |

登録番号・消費税額・適用税率の3点は、インボイス制度において特に重要な項目であり、記載漏れが発生しやすいポイントです。処理を進める前に、各項目が正しく記載されているか丁寧なチェックが求められます。

登録番号は有効か

請求書に「T」から始まる登録番号が記載されていても、それだけで確認を終えてはいけません。その番号が現在も有効であるか、また取引先本人の情報と一致しているかを企業側で検証する必要があります。

万が一、登録が取り消されていたり、誤った番号が記載されていたりする場合、インボイスとして認められません。

登録番号の有効性は、国税庁の「適格請求書発行事業者公表サイト」で確認可能です。「T」を除いた13桁の登録番号を入力するだけで、簡単に事業者の情報を検索できます。確認作業を業務フローに組み込み、リスクを未然に防ぎましょう。

(参考:国税庁「適格請求書発行事業者公表サイト」/https://www.invoice-kohyo.nta.go.jp/)

請求書にその他のミスはないか

受け取ったインボイスに誤りが見つかった場合、原則として買手(自社)側が勝手に追記したり、修正を加えたりすることはできません。誤った状態のまま処理を進めると、仕入税額控除を受けられなくなる可能性があります。

ミスが発覚した際の対応として、売手(業務委託先)に連絡し、修正したインボイスの再交付を依頼するのが基本です。あるいは、自社側で正しい内容を記載した仕入明細書を作成し、売手に送付して確認を得る方法でも対応できます。

いずれかの適切な手段を用いて、必ず正規の手続きでミスを修正するように徹底しましょう。

業務委託先がインボイス登録していない場合に起こること

業務委託先がインボイス登録していない場合、企業はさまざまな事情を考慮する必要があります。ここでは2点紹介します。

仕入税額控除の対象額が段階的に減る

業務委託先がインボイス未登録の場合、原則として発注企業側は仕入税額控除を受けられません。ただし、急激な負担増加を防ぐための「経過措置」が設けられており、一定割合の控除が認められています。

国税庁の「令和8年度税制改正」によると、この控除割合は段階的に縮小される予定です。

・2026年10月から70% ・2028年10月から50% ・2030年10月から30% |

また、2031年10月以降は一切の控除が不可となります。企業側は上記のスケジュールを正しく把握し、将来的な納税額の増加を見据えた資金計画や、業務委託先との関係設計を進めることが求められます。

(出典:国税庁「令和8年度税制改正特集」/https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice-review/index.htm)

控除できない分は企業側の実質的なコストになる

業務委託先がインボイス未登録である場合、控除できない消費税分は発注企業側が実質的に負担することになり、直接的なコスト増加につながります。

ここで注意すべきなのは、コスト増加を避けるために一方的な報酬の引き下げを行うと、下請法や独占禁止法などに抵触するリスクがある点です。安易な値下げ要求に踏み切るのではなく、該当する業務委託先との取引継続によって、自社の税負担が具体的にどの程度増えるのかを正しく試算する必要があります。

試算結果をもとに全体の事業計画への影響を見極め、取引をそのまま継続するのか、法的なガイドラインを遵守した上で価格交渉を行うのかを判断しましょう。

インボイス未登録の業務委託先と契約を見直すときの注意点

業務委託先がインボイスに登録していない場合、契約を見直す企業も多いはずです。とはいえ、見直す際は強引に進めるのではなく、段階を踏むことが大切です。

ここでは以下の2点を解説します。

・相手の意向も確認して条件を見直す ・フリーランス法・取適法について確認する |

相手の意向も確認して条件を見直す

インボイス未登録であることを理由に、一方的に報酬を減額したり取引を中止したりすると、独占禁止法や取適法(旧:下請法)の観点から問題になる可能性があります。

契約条件の見直しを進める際は、経過措置を踏まえた自社の負担、影響額などを客観的に説明し、一方的な価格決定を避けることが不可欠です。

まずは相手の事業状況や今後の意向を真摯にヒアリングしたうえで、双方が納得のいく適切な条件への合意形成を進めることが、良好な関係を維持する鍵となります。

フリーランス法・取適法について確認する

フリーランスとの業務委託においては、関連する法規制の把握が欠かせません。「フリーランス法」では、取引条件の明示や報酬支払期日の遵守、不当な報酬減額の禁止などのルールが厳格に定められています。

また、従来の下請法が法改正により「取適法(中小受託取引適正化法)」へ変わり、2026年1月より施行されています。この改正では、従業員基準の追加による適用対象の拡大、「協議に応じない一方的な代金決定」の禁止などが新たに追加されました。

法令違反を未然に防ぐためにも、現行の取引ルールに適合しているかを確認しておきましょう。

(出典:公正取引委員会「特定受託事業者に係る取引の適正化等に関する法律

(フリーランス・事業者間取引適正化等法)パンフレット」/https://www.jftc.go.jp/file/flpamph.pdf)

(出典:公正取引委員会「2026年1月から「下請法」は「取適法」へ!」/https://www.jftc.go.jp/file/toriteki_leaflet.pdf)

企業側が整えておきたいインボイス対応フロー

インボイスへの対応は、多くの企業にとって負担になっています。少しでも負担を減らせるよう、以下のように対応フローを整えておきましょう。

・新規契約前に登録状況と請求書フォーマットを確認する ・月次請求時は登録番号・金額・税区分をチェックする ・免税事業者との取引は社内ルールを決めておく ・制度改正に合わせて既存契約を棚卸しする |

それぞれについて解説します。

新規契約前に登録状況と請求書フォーマットを確認する

新たに業務委託契約を締結する際は、事前の確認が不可欠です。契約手続きに入る前に、相手方が適格請求書発行事業者であるか、登録番号を保持しているかを確認しましょう。同時に、交付される請求書のフォーマットがインボイスの要件を満たしているかも確認が必要です。

もし取引先が免税事業者の場合、仕入税額控除の経過措置の対象となるか、また消費税分の扱いを含めた報酬条件をどのように設定するか、方針をまとめた上で契約交渉を進めましょう。最終的なトラブル防止につながります。

月次請求時は登録番号・金額・税区分をチェックする

毎月の請求書処理のフェーズでは、受け取った請求書がインボイスの要件を満たしているかチェックする必要があります。具体的には以下の内容を確認しましょう。

・適格請求書発行事業者の登録番号が正しく記載されているか ・適用税率や消費税額、取引内容、税込・税抜の表記に誤りがないか |

請求書の内容に不備や記載漏れがあった場合に備え、取引先への連絡窓口や、修正・再発行を依頼する手順を社内でマニュアル化することがおすすめです。フローを標準化しておくことで、毎月の経理担当者の負担軽減とスムーズな支払処理が実現します。

免税事業者との取引は社内ルールを決めておく

免税事業者である業務委託先との取引方針については、一貫した社内ルールを決めておく必要があります。取引を継続するのか、税負担を考慮して報酬額を見直すのか、あるいはインボイス登録を促すのかといった判断は、相手方の代替可能性や業務の重要度によって異なります。

これらの判断は経理部門だけで完結させるべきではありません。業務を依頼する現場担当者に加えて、法的なリスクを担保する法務部門などと連携し、全社的な基準を設けておくと現場の混乱を防ぎながら適切な対応が可能になります。

制度改正に合わせて既存契約を棚卸しする

インボイス制度の導入に伴う対応は、一度ルールや契約内容を整えれば完了というわけではありません。免税事業者からの仕入れに対する仕入税額控除の経過措置は、段階的に控除割合が縮小する仕組みになっています。

そのため、既存の業務委託契約を一度見直して終わりにするのではなく、制度の節目に合わせて、契約状況の棚卸しを行うスケジュールを社内で組んでおくことが重要です。

業務委託先との関係を悪化させない報酬交渉の方法

企業にとって、優秀な業務委託先は少しでも長く関係性を続けたい存在です。お互いが納得して良い関係性を続けられるよう、報酬交渉の方法も知っておきましょう。

ここでは以下の2点を紹介します。

・登録を依頼する場合は相手の負担も考慮する ・重要人材は単価維持や業務範囲調整も検討する |

登録を依頼する場合は相手の負担も考慮する

免税事業者の業務委託先にインボイス登録を依頼する場合、相手に生じる負担を十分に理解しておく必要があります。登録を行うと、これまで免除されていた消費税の申告や納税義務、経理実務の手間など、金銭的・時間的な負担が新たに発生するためです。

企業側の都合だけで一方的に登録を求めるのではなく、まずは丁寧に対話の場を設けましょう。登録による相手側のメリットとデメリットの双方を整理し、納得感のある話し合いを重ねることが、信頼関係を維持したまま手続きを進めるポイントです

重要人材は単価維持や業務範囲調整も検討する

関係性を継続したい業務委託先に対しては、一方的な報酬の引き下げは避けるべきです。消費税の負担軽減のみを目的に減額交渉を行うと、信頼関係が崩れて契約を解除されるリスクが高まります。

関係を良好に維持したい場合は、単に報酬を削るのではなく、柔軟な代替案を検討しましょう。現状の単価を維持する代わりに、業務範囲や稼働時間を調整してバランスを取ったり、自社の販売価格へ転嫁してコストを吸収したりなどの方法が有効です。

長期的なパートナーシップを見据え、多角的な視点から着地点を模索しましょう。

業務委託のインボイス対応を効率化する方法

複雑なインボイスの効率は、企業の重要なテーマでもあります。ここでは2つの方法を紹介します。

契約情報とインボイス登録状況を一元管理する

業務委託先が増えるにつれ、適格請求書発行事業者の登録状況や契約内容の把握が複雑になります。対応を効率化するためには、人事・現場・経理など部署間で情報が分断されないよう、一元管理できる体制を整えることが重要です。

具体的には、業務委託先ごとに「インボイス登録番号の有無」「適用税率」「契約期間」などを一覧化して整理しておきます。情報を集約しておくことで、月次の請求処理時における登録番号の確認の手間が省けるほか、契約更新時も最新の登録状況をスムーズに再確認できるようになります。

社内共有用のスプレッドシートや、外部人材の一元管理が可能なツールの導入を検討するとよいでしょう。

請求処理と稼働管理のフローを整える

インボイス制度への対応を進めるうえでは、社内の確認フローの見直しも欠かせません。実務を円滑に進められるよう、現場担当者と経理担当者の役割分担を明確にすることが有効です。

例えば、実際に業務を依頼している現場担当者は稼働時間や納品状況の検収に専念し、経理担当者は送られてきた請求書の「登録番号の有無・消費税・税区分の確認」といった税務的な処理を担当します。

このように稼働管理と請求処理の工程を分けて役割を明確にしておくことで、確認漏れなどのミスを防ぎやすくなります。結果として、各部署での確認処理が滞りにくくなり、月次の締め作業全体をスムーズに進められるでしょう。

『Workship』であればインボイスの負担なく業務委託を採用できる!

実際に業務委託を採用する際は、Workshipの活用がおすすめです。

Workshipには、現在マーケターやディレクター、エンジニア、デザイナーなどおよそ60,000人以上の優秀な人材が登録されています。

人材の質や、自社ツールを使った管理のしやすさが好評で、朝日新聞社やChatwork株式会社など、これまでに累計1,200社以上にご活用いただいています。

Workshipのサービスの特徴を簡単にお伝えします。

アカウント登録が無料!

Workshipはアカウント登録料無料で、次のさまざまな機能をご利用いただけます。

・ニーズに合わせたマッチ度の高い候補者を随時提案

・スカウト機能

・フリーランス検索

・求人掲載は無制限

・無制限のメッセージ機能で候補者と直接交渉が可能

・オンライン面談

・求人作成代行

・オンラインサポート

・印紙代不要の電子契約

・正社員転換契約

・賠償責任保険が自動で適用

・稼働管理

※自動で費用が発生することはありません。

※料金はユーザーとの成約が完了した時点で発生します。

また、ご利用いただく中でお困りのことがあれば、随時丁寧にサポートいたします。

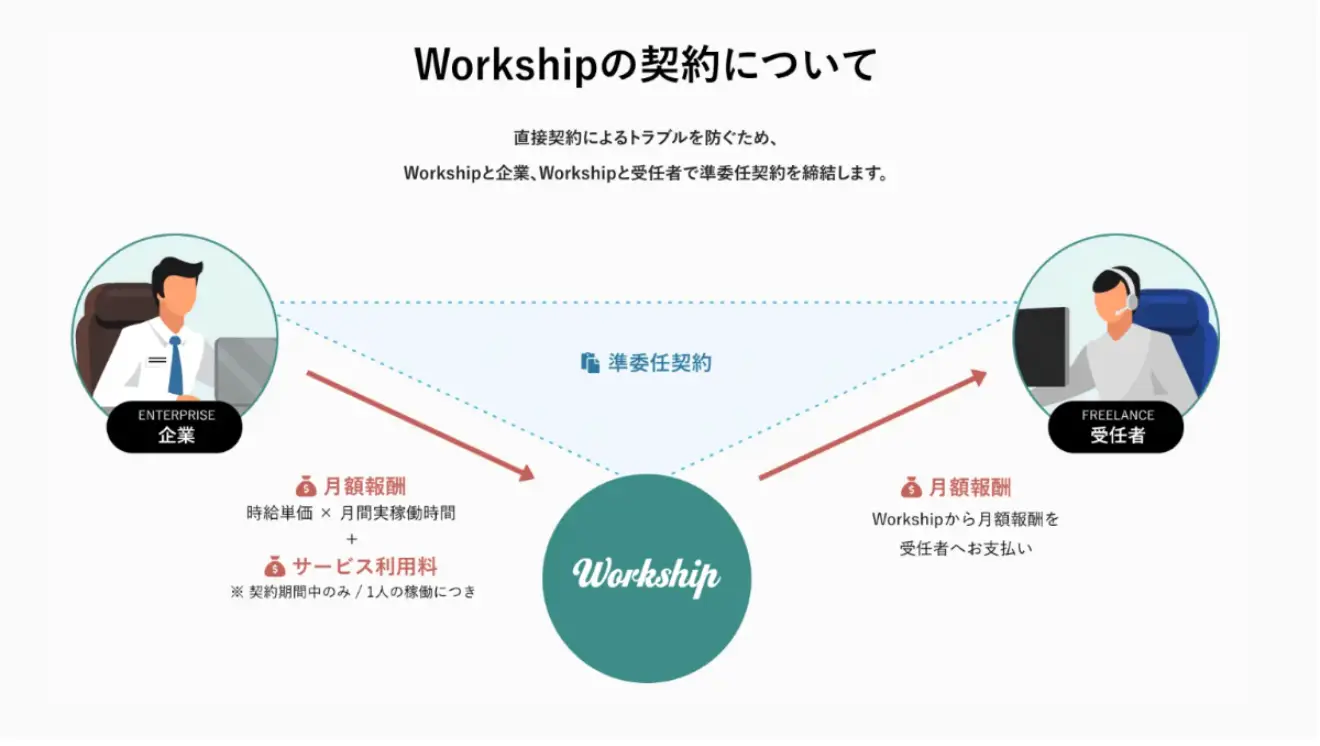

三者間契約でインボイス制度の不安がない

フリーランスを活用する上で、採用担当者様の工数負担が大きいのが、契約書の取り交わしです。Workshipでは成約時に企業 ⇄ Workship ⇄ フリーランスの三者間契約を締結し、その契約手続きを代行します。

クライアント企業となるお客様の契約先はWorkshipとの契約となるため、フリーランス活用でネックとなるインボイス制度への対応も問題ありません。また、毎月の請求処理も代行して行ないます。

Workshipで稼働と進捗管理も安心

成約後のフリーランスの稼働管理も、Workshipの管理画面内で行なうことができます。管理画面ページを閲覧するだけで、稼働時間や業務の進捗など定期チェックもしやすくなります。

成約まで費用は発生しません!成約後も14日間の返金保証アリ!

Workshipでは、外部のフリーランスを活用し始めるまでは月額費用がかかりません。そのため、自社にマッチする人材をじっくりと見定められます。また、成約後であっても14日間は返金保証があり、ミスマッチを起こす可能性が低くなります。

▼以下では、Workshipのサービス資料を無料でダウンロードできます。ぜひ貴社の採用活動にお役立てください。

【導入事例はこちら】

無料アカウント登録

無料アカウント登録